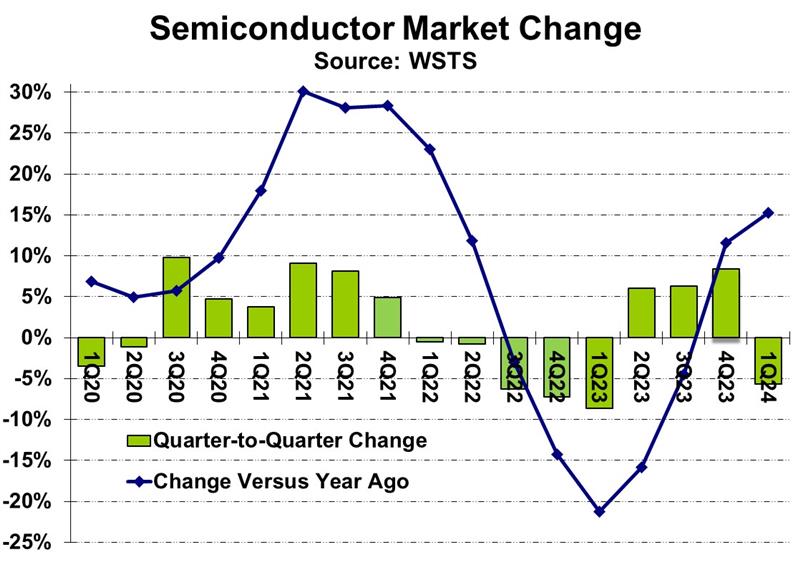

2024 年第一季度较 2023 年第四季度下降 5.7%,较去年同期增长 15.2%。

每年第一季度的销量通常较上年第四季度出现季节性下滑。

然而,2024 年第一季度 5.7% 的降幅比预期更差。

据《半导体情报》报道,各大半导体公司 2024 年第一季度的业绩好坏参半。

2023 年第四季度至 2024 年第一季度的收入变化范围从美光科技报告的增长 23% 到意法半导体报告的下降 19%。

五家公司营收环比增长,九家公司营收下降。Nvidia 继续保持最大半导体公司地位,营收达 260 亿美元。

顶级公司的总收入增长了 2%,其中存储器公司增长了 12%,非存储器公司下降了 2%。

各公司对 2024 年第二季度的收入预期各不相同。美光预计内存需求将继续强劲,预计 2024 年第二季度收入将较 2024 年第一季度增长 13%。

另外七家公司预计 2024 年第二季度的收入将增加。Nvidia、三星和 SK Hynix 将人工智能列为主要增长动力。恩智浦半导体预计 2024 年第二季度的收入将与 2024 年第一季度持平。

三家公司预计销量将出现下滑。高通和联发科的智能手机销量将出现季节性下滑。

意法半导体的营收预期是最低的,由于工业部门库存过剩,该公司的营收预期下降了7.6%。

这 12 家提供指引的公司的 2024 年第二季度总体预期为增长 3%。

最近对 2024 年半导体市场增长率的估计范围很广,从 4.9% 到 28%。

然而,自 5 月初 WSTS 第一季度数据发布以来的预测与之前的预测有很大不同。

二月和三月发布的预测范围从《电子时报》的 17% 到瑞银的 28% 不等。

根据 2024 年第一季度的 WSTS 数据,Future Horizo??ns 将 2024 年预测从 1 月份的 16% 下调至 5 月份的 4.9%。

5 月份的其他预测包括 Cowan LRA 模型的 10% 和 TECHCET 的 12%。半导体情报公司 (SC-IQ) 将其 2024 年的预计增长率从 2 月份的 18% 下调至 5 月份的 11%。

Semiconductor Intelligence 4 月份的新闻通讯指出,2024 年,个人电脑和智能手机等主要终端市场应该会呈现稳健但不会超常的增长。过去几年呈现增长的一些市场(如汽车和工业)似乎正在走弱。

人工智能是新兴增长动力。据国际货币基金组织预测,未来两年全球经济将稳定增长3.2%。

这些因素应能支持 2024 年和 2025 年半导体市场的健康增长。

然而,早先预测的 2024 年增长 20% 或更高幅度的可能性不大。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。