根据yole报道,现在,中美之间的角力正在上演,自由市场已不复存在。劳动力的供应造成了半导体供应链的脆弱性,并且世界已经经历了新冠肺炎 (COVID-19) 大流行。

过去五年的主要变化包括英特尔将其在 70-80 年代获得的主导地位让给了三星和台积电。台湾大型开放代工企业的出现在一定程度上是美国的成功,因为它主要为美国无晶圆厂企业服务,例如苹果、高通、AMD、博通、英伟达、英特尔和亚马逊。

这种新的商业模式既是福也是祸。美国半导体器件厂商的市场份额到 2022 年将增长至 55%,但与此同时,他们所掌握的附加值却在缓慢侵蚀,每年下降一个百分点,到 2022 年全球市场份额将降至 32%。

今天,来自不同方面的三项独立努力同时发生。第一个是美国推动的“重新”和“朋友”支持半导体代工厂的努力。与此同时,中国大陆正在成为重要的半导体参与者,其产业计划到 2025 年价值 1,430 亿美元。

第三个动作是持续的资本支出(capex),以维持和扩大半导体行业的增长,使其超过过去30年6.4%的复合年增长率。这需要每年将大约20%的收入投入新的代工厂。

为了引导代工投资,美国政府和欧盟委员会分别通过了价值 530 亿美元和 470 亿美元的 CHIPS 法案,即价值 1000 亿美元的跨大西洋计划,比例分别为 53% 和 47%。

Yole 一直在关注过去两年发布的公告,估计未来三到五年全球晶圆厂相关投资约为 8000 亿美元。

其中 2050 亿美元计划在美国投资,其中 400 亿美元的台积电在亚利桑那州的晶圆厂建设于 2022 年 12 月开始。美国公司占美国投资的 60%,包括英特尔、德州仪器、美光和 Wolfspeed 的项目。

除台积电外,三星、SK 海力士、恩智浦、博世和 X-FAB 的直接外国投资 (DFI) 占剩余的 40%。

欧盟计划投资 610 亿美元。其中包括耗资 200 亿美元在德国马格德堡建设英特尔晶圆厂,在波兰设有封装和测试工厂,以及格芯-意法半导体在法国的晶圆厂,英飞凌、博世和 ASML 等欧盟厂商也很活跃,以及台积电、博世、恩智浦和英飞凌正在讨论中。然而,DFI 占主导地位,占比为85%,欧盟玩家仅占 15%。

根据其他地方(主要是韩国和中国台湾)发布的公告计算,美国将获得总投资的 26%,欧盟将获得总投资的 8%。

美国无晶圆厂设备厂商目前占据半导体设备约 28% 的市场份额,但欧盟未能实现控制全球 20% 产能的雄心。其9%市场份额的延续已经从“扩大足迹”的意图转变为“确保现有业务的安全”。

韩国占已宣布投资的 30%,这将是目前约 15% 市场份额的两倍。中国台湾占今天宣布的投资的 15%,这是其当前的市场份额。中国大陆的投资占已宣布投资的 18%,这意味着其目前的市场份额将增加两倍。

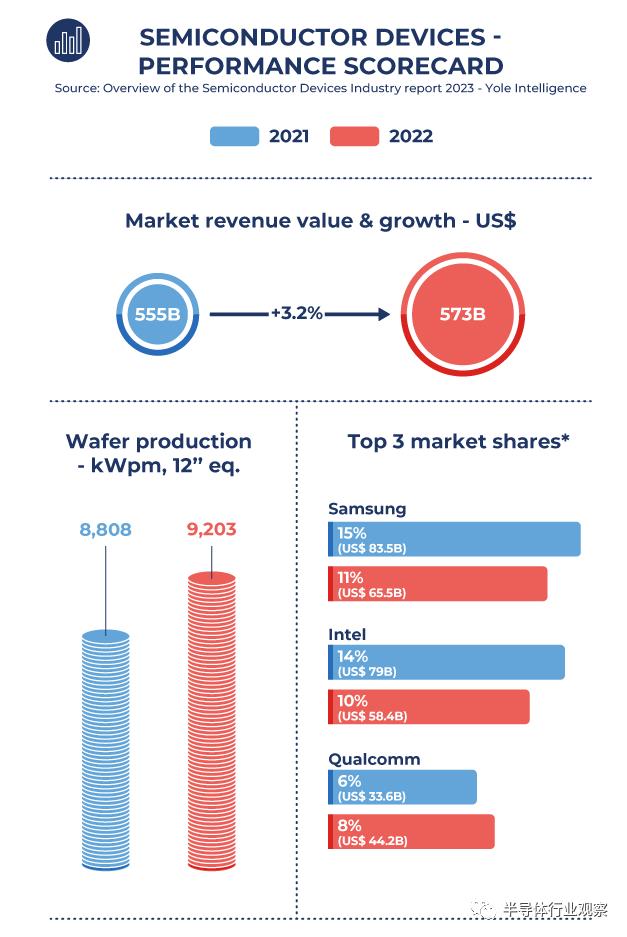

预计到 2028 年,全球半导体晶圆产量将增长 30%,总产能达到 12,000kWpm 12''eq. 继 2022 年收入达到 5730 亿美元的峰值之后,半导体器件行业预计将面临 -7% 的同比下降。晶圆厂的公告将维持自该行业诞生以来观察到的 +6.4% 的长期半导体增长,但 Yole 预测,未来五年4.5%的复合年增长率更为现实。

半导体行业不太可能很快解决其在中国台湾问题上的脆弱性。除资本支出外,生产还受到人力资本和环境资源的影响。最后一点总是被忽视,但水和电力的稳定性最近却很少见。列出的投资不太可能顺利快速地完成,但至少我们可以说投资数字确实增加了。

到 2028 年,美国将通过“再”外包、“朋友”外包,在自己的土地上获得对半导体生产的更多控制,主要是在欧盟,通过向那里的美国企业提供高额补贴,而且也在韩国,让三星扩大规模比台积电更快,因此创造了更多竞争。

欧盟将主要获得安全的供应链,但不会拥有它们。台湾台积电和韩国三星将不再是双头垄断,英特尔应该成为开放代工市场的第三者,该市场还包括联华电子、SK海力士和格芯等公司。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。