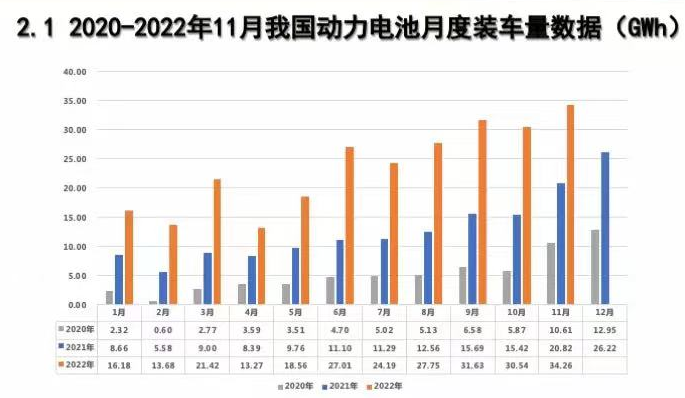

11月,国内动力电池继续产销两旺。 近日,中国汽车动力电池产业创新联盟发布2022年11月动力电池月度数据。数据显示,11月,我国动力电池产量共计63.4吉瓦时,同比增长124.6%;装车量34.3吉瓦时,同比增长64.5%。今年1—11月,我国动力电池累计产量489.2吉瓦时,累计同比增长160.1%;累计装车量258.5吉瓦时,相较去年同期呈翻倍式增长。

行业集中度进一步提升 宁德时代市占率重回50% 分类型来看,11月,磷酸铁锂电池仍是动力电池增长的主力军,并在国内市场再次扩大对三元锂电池的领先优势。在产量方面,11月,磷酸铁锂电池产量为39.1吉瓦时,占总产量的61.7%,同比增长119.7%;三元锂电池产量为24.2吉瓦时,占总产量的38.2%,同比增长133.0%。而在装车量方面,磷酸铁锂电池装车量达到23.1吉瓦时,以67.4%的市场份额,创下单月历史新高,领先三元锂电池超35个百分点。这也是自去年7月,磷酸铁锂电池装车量首次超过三元锂电池后,连续第17个月保持领先。

图片来源:中国汽车动力电池产业创新联盟

图片来源:中国汽车动力电池产业创新联盟

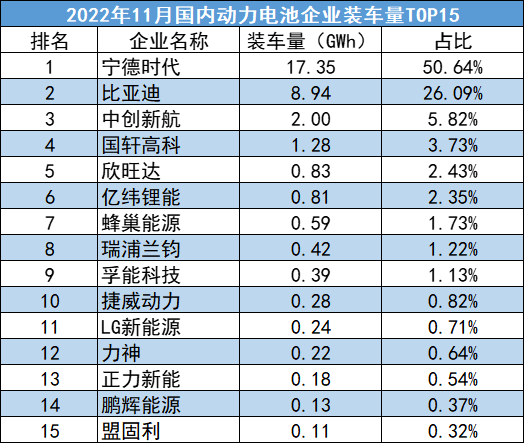

从厂商排名来看,宁德时代继续稳居市占率第一,11月单月装机量达17.35吉瓦时,市占率为50.64%,时隔7个月再度占据国内一半以上的市场份额,并创年内新高。比亚迪紧随其后,以8.94吉瓦时的装车量和26.09%的市占率位列第二。中创新航、国轩高科、欣旺达则分别以5.82%、3.73%和2.43%的市占率,分列第三位、第四位和第五位。

图片来源:中国汽车动力电池产业创新联盟

有观点指出,本月宁德时代市占率的重新拉高,得益于其第一大客户特斯拉的销量爆发。该观点称,1—11月,宁德时代累计市占率为48.02%,若特斯拉销量能在12月继续保持高增长态势,2022年宁德时代国内总体装车量占比则有机会超过50%。而比亚迪的亮眼成绩则在很大程度上归功于其“自产自销”的策略。数据显示,11月,比亚迪新能源汽车销量达到23.04万辆,同比大涨152.63%,单月销量再次创下历史新高。同时,比亚迪电池也在不断拓展外供车企客户。比亚迪董事长王传福曾表示:“几乎能想得到的汽车品牌都在和我们谈合作。”

此外,动力电池行业集中度进一步提升。今年1—11月,宁德时代、比亚迪、中创新航和国轩高科有10个月进入前四强,且排名始终一致。这四家企业在11月的总市占率接近86.3%,相较上一月上涨超1.3个百分点,创年内新高。相比于前四名相对稳定的市场格局,欣旺达、亿纬锂能、蜂巢能源、瑞浦兰钧和孚能科技则是交替上升,在11月分列第五到第九名,市场份额均未超过3%。值得一提的是,号称要超越宁德时代的LG新能源,11月市场份额却无缘前五,仅以0.24吉瓦时的装车量,位居第十一位。

产量和装车量步调不一 产能过剩趋势渐显 我国动力电池装车量的快速增长,背后是新能源汽车产销的爆发式增长。根据中国汽车工业协会数据,11月,我国新能源汽车产销分别完成76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,市场占有率提高到33.8%。今年前11个月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。专家预计,动力电池行业的高景气度会一直持续到2023年。该专家表示,由于疫情影响,以及未来油价将进入下行通道等多种因素,预计2023年国内新能源汽车销量增速会有所下降,届时动力电池需求将受到影响。

同样值得注意的是,11月我国动力电池产量供给达63.4吉瓦时,同比增长124.6%;而装车量却只有34.3吉瓦时,同比增长仅64.5%,两者之间相差较大。对此,中信建投期货有色金属高级分析师张维鑫认为有两方面原因:一是动力电池企业库存较大。一方面,近两年来动力电池原材料价格大幅上行,使电池制造商和整车企业面临更大的成本压力,导致电池厂商和整车厂超前生产,提高库存量,以应对原材料继续涨价风险;另一方面,由于新能源汽车行业持续火爆,动力电池需求攀升,企业提前备货,使得库存水平再度提高。二是在全球电动化背景下,我国动力电池产业繁荣发展,国内企业在海外的竞争力越来越强,动力电池出口数量持续上升,使得产量与装车量之间进一步存在差距。数据显示,11月,我国动力电池出口量共计22.6吉瓦时。其中三元锂电池出口量5.7吉瓦时,磷酸铁锂电池出口量16.8吉瓦时。

此外,动力电池产量与装车量之差的不断扩大,或预示着产能过剩的风险不断扩大。据了解,动力电池产量与装车量分别代表着动力电池厂商对于新能源汽车销量的预期以及当月新能源汽车的景气情况。这二者之间的差距则代表市场对于动力电池的预期水平和现实情况的分化。今年以来,我国动力电池行业迎来扩产潮。一方面,动力电池厂商加速扩充产能;另一方面,越来越多的下游车企入局上游电池领域。数据显示,截至今年10月,全国动力及储能电池产能规划已超过6480吉瓦时,包括宁德时代、比亚迪、蜂巢能源等超80家电池、汽车领域厂商在国内外的近250个项目。对此,中国汽车动力电池产业创新联盟副秘书长王子冬日前指出:“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”中国科学院院士欧阳明高早前也曾表示,2025年中国电池产能可能达到3000吉瓦时,届时电池出货量仅可达1200吉瓦时,产能将大幅过剩。

专家认为,虽然目前国内动力电池产装比有明显下降,但是仍在历史合理区间内,结合出口和储能需求旺盛,尚未出现产能过剩局面,但过剩的趋势已经显现出来,未来,海外出口或将成为电池制造商释放产能的解决方案。

来源:中国电子报

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。