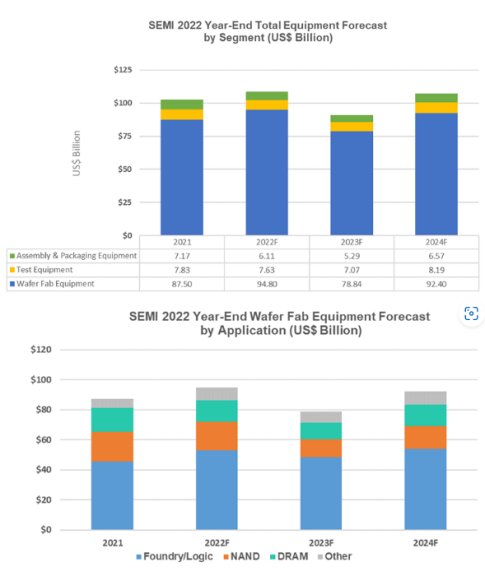

SEMI 今天在其报告中宣布,预计 2022 年全球原始设备制造商的半导体制造设备总销售额将达到 1085 亿美元的新高,比 2021 年 1025 亿美元的行业纪录增长 5.9%年终半导体设备总量预测——2022年SEMICON Japan的 OEM 观点。创纪录的高位收入连续三年创历史新高。预计明年全球半导体制造设备市场总量将收缩至 912 亿美元,然后在前端和后端部分的推动下在 2024 年反弹。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“创纪录的晶圆厂建设已推动半导体制造设备总销售额连续第二年突破 1000 亿美元大关。” “多个市场的新兴应用为本十年半导体行业的显着增长设定了预期,这将需要进一步投资以扩大生产能力。”

按部门划分的半导体设备销售额 包括晶圆加工、晶圆厂设施和掩模/标线片设备在内的晶圆厂设备部分预计将在 2022 年增长 8.3% 至 948 亿美元的行业新纪录,随后在反弹前收缩 16.8% 至 78.8 亿美元,然后在 2023 年反弹2024 年增长 17.2% 至 924 亿美元。

由于对前沿和成熟节点的需求依然强劲,代工和逻辑领域的设备销售额占晶圆厂设备总收入的一半以上,预计到 2022 年将同比增长 16% 至 530 亿美元。代工和逻辑投资预计将在 2023 年减少,导致整个部门的销售额预计下降 9%。

随着企业和消费者对内存和存储的需求减弱,预计 2022 年 DRAM 设备销售额将下降 10% 至 143 亿美元,2023 年将下降 25% 至 108 亿美元,而 NAND 设备销售额预计将下降 4% 至 190 亿美元,2022 年和到 2023 年增长 36% 至 122 亿美元。

具有挑战性的宏观经济和半导体行业状况预计将引发后端设备部门销售额的下降。在 2021 年实现 30% 的强劲增长后,预计半导体测试设备市场销售额将在 2022 年下滑 2.6% 至 76 亿美元,并在 2023 年下滑 7.3% 至 71 亿美元。继 2021 年激增 87% 之后,组装和封装设备销售额预计将到 2022 年下降 14.9% 至 61 亿美元,到 2023 年下降 13.3% 至 53 亿美元。预计 2024 年后端设备支出将有所改善,测试设备以及组装和封装设备领域分别增长 15.8% 和 24.1% .

以下结果反映了按细分市场和应用划分的市场规模(以十亿美元计):

翻译自design-reuse

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。