世界半导体贸易统计组织 (WSTS) 表示,尽管全球芯片市场正在增长,但预计 2024 年欧洲芯片市场将萎缩。

WSTS 上调了 2024 年全球芯片市场的预测,这得益于美洲和亚太地区的增长,但代价是 2025 年的增长将放缓。

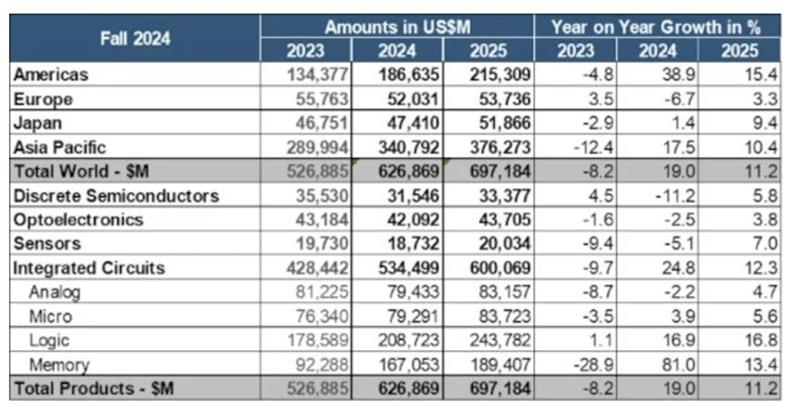

然而,虽然它能够将美洲和亚太地区 2024 年的增长预期从五个月前分别上调至 38.9% 和 17.5%,但它却预测欧洲的年增长率将下降 6.7%。

WSTS 在秋季预测中将 2024 年全球芯片市场的预测上调至 6268.7 亿美元,比 2023 年总额增长 19.0%。WSTS 在春季预测中预计增长 16.0%。

WSTS 目前预测,2025 年全球芯片市场规模将达到 6971.8 亿美元,年增长率为 11.2%,低于之前预测的 12.3%。这仍然使 WSTS 成为预测者中较为乐观的预测者之一。其他预测对 2025 年的预测范围为 6% 至 14%。

短期全球芯片市场数据的上调反映了 2024 年第 2 季度和 2024 年第 3 季度业绩的改善,尤其是在计算领域,受支持 AI 的芯片需求推动。

因此,2024 年的增长将由内存(预计增长 81.0%)和逻辑(预计增长 16.9%)推动。内存的增长主要源于平均销售价格的上涨。

欧洲几乎没有计算机制造业,其发展主要受到工业和汽车行业的推动,而这两个行业均受到需求低迷和库存过剩的打击。

因此,预计分立器件、光电子器件、传感器和模拟半导体等类别将在 2024 年出现下滑。

接下来的一年的预测反映了一种更传统的模式,即存储器的迅猛增长受到抑制,但分立器件、光电子器件、传感器和模拟器件将恢复到个位数的百分比增长。

Gartner预期:2025 年全球半导体收入将增长 14%

根据 Gartner 公司的最新预测,全球半导体收入预计将在 2025 年增长 14%,达到 7170 亿美元。预计 2024 年市场规模将增长 19%,达到 6300 亿美元。

继 2023 年下滑之后,半导体收入正在反弹,预计 2024 年和 2025 年将实现两位数增长(见表 1)。Gartner 高级首席分析师 Rajeev Rajput 表示:“增长的动力来自人工智能相关半导体需求的持续激增和电子产品生产的复苏,而汽车和工业领域的需求则持续疲软。”

短期内,内存市场和图形处理单元(GPU)将推动全球半导体收入增长。

预计 2025 年全球内存市场收入将增长 20.5%,达到 1963 亿美元。2024 年持续的供应不足将推动 NAND 价格在 2024 年上涨 60%,但 2025 年价格将下降 3%。由于 2025 年供应减少和定价环境疲软,预计 2025 年 NAND 闪存收入将达到 755 亿美元,比 2024 年增长 12%。

由于供应不足的改善、前所未有的高带宽内存 (HBM) 生产和需求上升以及双倍数据速率 5 (DDR5) 价格上涨,DRAM 供需将出现反弹。总体而言,预计 2025 年 DRAM 收入总额将从 2024 年的 901 亿美元增长至 1156 亿美元。

自 2023 年以来,GPU 一直主导着 AI 模型的训练和开发。预计到 2025 年,其收入将达到 510 亿美元,增长 27%。Gartner 副总裁分析师 George Brocklehurst 表示:“然而,市场现在正转向投资回报 (ROI) 阶段,推理收入需要增长到训练投资的倍数。”

其中包括对高性能 AI 服务器内存解决方案 HBM 的需求急剧增加。Brocklehurst 表示:“供应商正在大力投资 HBM 的生产和封装,以满足下一代 GPU/AI 加速器内存需求。”

预计 2024 年 HBM 收入将增长 284% 以上,2025 年将增长 70%,分别达到 123 亿美元和 210 亿美元。Gartner 分析师预测,到 2026 年,超过 40% 的 HBM 芯片将用于 AI 推理工作负载,而目前这一比例不到 30%。这主要是由于推理部署增加以及训练 GPU 的重新利用有限。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。