市场调研机构国际数据公司(IDC)最新公布的全球半导体集成设备制造商(IDM)排名显示,2024年第一季度,前五大 IDM 供应商中有三家与内存相关,占据了前十大供应商近一半的收入。

报告期内,数据中心对AI训练与推理的需求飙升,其中对HBM内存的需求提升尤为明显。与此同时,HBM自身的高价和对通用DRAM产能的压缩也推动DRAM平均价格上升,使总体内存市场营收大幅成长。

IDC表示,HBM 价格比传统内存高出四到五倍,需求不断增长挤压了设备市场中 DRAM 的容量,推高了其价格,大幅提升了整体内存市场的收入。同时,新发布的 AI PC 和 AI 智能手机对内存容量的要求比传统设备更高,这也推动了内存市场的发展。

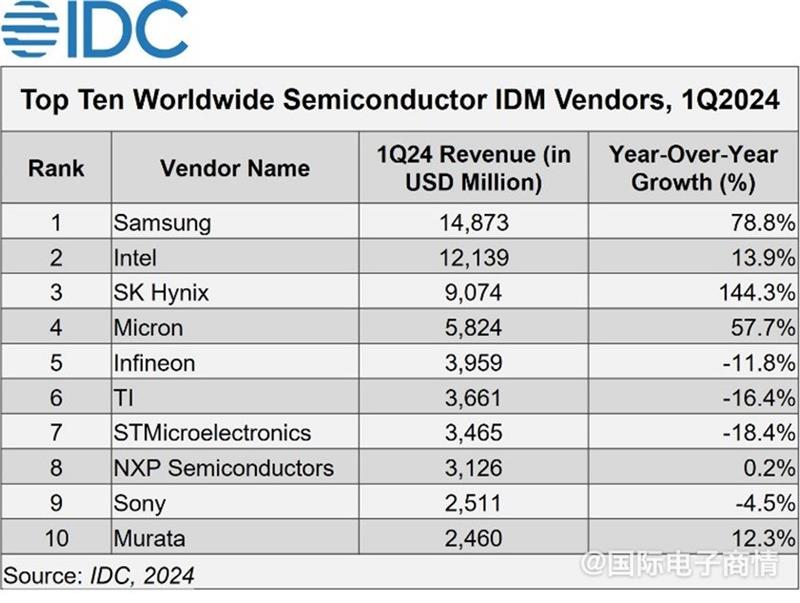

前十大供应商分别是三星、英特尔、SK 海力士、美光、英飞凌、德州仪器、意法半导体、恩智浦、索尼和村田。

具体来看,三星以148.73亿美元的营收位居榜首,同比增长78.8%。

英特尔紧随其后,营收为121.39亿美元,同比增长13.9%。

SK海力士以90.74亿美元的营收位列第三,同比增长144.3%。

美光以58.24亿美元的营收位列第四,同比增长57.7%。

英飞凌以39.59亿美元的收入位列第五。

德州仪器以36.61亿美元的收入位列第六。

意法半导体以34.65亿美元的收入位列第七。

恩智浦以31.26亿美元的收入位列第八。

索尼以25.11亿美元的收入位列第九。

村田以24.6亿美元的收入位列第十。

受存储器价格回升和市场需求增长的影响,全球三大存储器制造商三星、SK海力士、美光在2024年第一季度均实现了超过50%的营收同比增长。

随着数据中心和设备市场对 AI 的需求不断增长,预计内存将继续成为 2024 年下半年 IDM 发展的重要驱动力。

2024年第一季度,计算仍是 IDM 的主要应用领域,占总份额的 35%,高于去年同期的 29%。紧随其后的是无线通信市场。

在芯片库存不断增加的重压下,汽车市场出现疲软迹象,而工业市场则集中精力去库存,去年供应链中断,部分客户为应对供应链风险而重复订购和囤积货物。因此,这两个市场的份额与去年同期相比大幅下降。IDC预计这两个市场将在 2024 年上半年优先调整库存,并在第三季度迎来反弹。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。