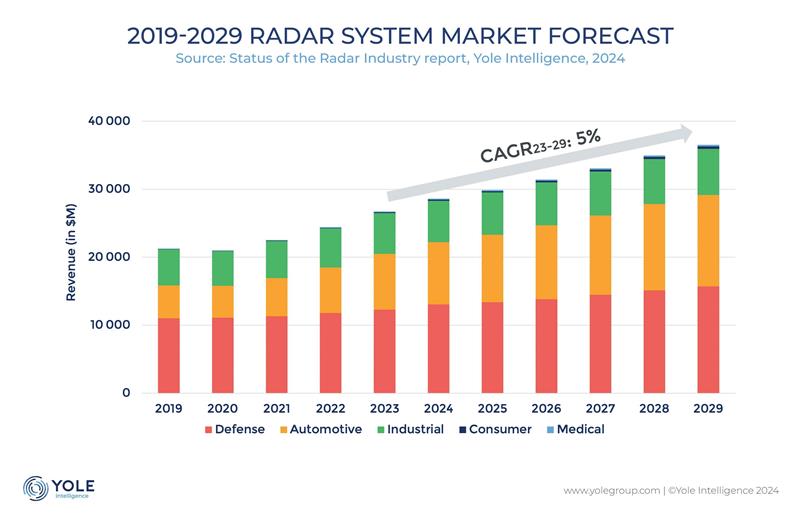

Yole Developpement 表示,预计到 2029 年,雷达模块市场将达到近 365 亿美元,复合年增长率为 5%,而 2023 年为 267 亿美元。

汽车行业预计将以每年 9% 的速度扩张,从 2023 年的 82 亿美元价值预计到 2029 年将达到 135 亿美元。

工业部门到 2023 年价值 60 亿美元,预计复合年增长率为 2%,到 2029 年将达到 68 亿美元。

国防、安全和航空航天领域到 2023 年将产生 123 亿美元的收入,但其增长潜力有限,预计 23-29 年复合年增长率为 4%,到 2029 年将达到 157 亿美元。

在消费领域,FCC 批准允许 60GHz 雷达用于移动应用可能会推动消费雷达市场从 2023 年的 1.1 亿美元增长到 2029 年的 3.5 亿美元。

医疗雷达市场预计复合年增长率为 12%,从 2023 年的 1.2 亿美元增长到 2029 年的 2.5 亿美元。

恩智浦、英飞凌和德州仪器发现,日益激烈的竞争迫使主要芯片制造商重新评估其战略。

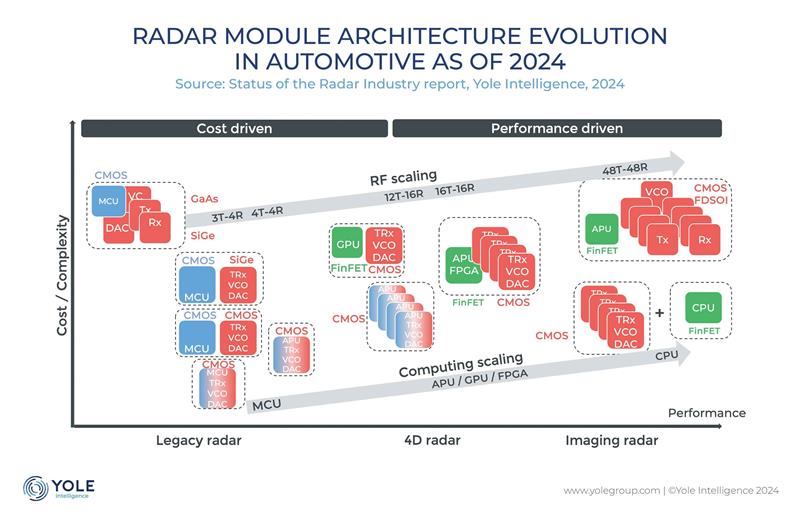

在汽车领域,从 GaAs 到 SiGe,再到现在的 CMOS 雷达模块的转变是革命性的。

这一转变不仅大幅降低了成本,还预示着到 2030 年标准 77GHz 雷达的价格可能会降至 30 美元。

然而,我们的愿望不仅仅是降低成本。事实上,我们正在共同努力降低最先进的 4D 成像雷达的平均售价,以符合 OEM 的预算限制。

到 2029 年,电动汽车直流充电系统市场总额将增至 230 亿美元。虽然 2023 年 50 至 150 kW 的充电器主导市场,但对更高功率充电器的需求明显激增,尤其是超过 150 kW 的充电器。到 2029 年,最高市场价值预计将达到 92 亿美元,这将归因于超高功率充电器(150 kW ≤ x ≤ 350 kW)。

Yole 的 Rapha?l da Silva 表示:“尽管雷达技术取得了长足进步,但当前的能力仍然落后于全自动驾驶的要求,模块制造商正在积极探索各种架构方法来弥合这一差距,旨在扩大视场并提高角分辨率。这种探索涉及增加射频通道、增强计算能力或两者结合等策略,以实现最佳结果。这是一个充满活力的景观,促进创新,以实现自动驾驶的最终目标。”

此外,原始设备制造商正在引领向车辆集中化的重大转变,预计将在 2030 年至 2035 年间全面实施。这种转变预示着未来更具成本效益、具有先进计算能力和卓越系统性能的紧凑型雷达将成为常态,从而铺平道路真正的自动驾驶体验。

在新的 FCC 法规和雷达技术进步的推动下,雷达的用途也超出了其传统应用范围。这种转变不仅限于汽车、工业和国防等成熟行业;它还渗透到消费电子和医疗保健等新兴领域。

精度、尺寸、经济性和能源效率的增强使雷达与这些新兴市场完美契合,释放了巨大的前景。

雷达模块市场竞争激烈,众多企业争夺市场主导地位。这场竞赛涵盖各个领域,从拥挤的汽车雷达领域到工业应用的专门领域。

因此,大陆集团、博世、Aptiv、Smartmicro、InnosenT 等模块供应商不断降低价格以保持竞争力。

最近,原始设备制造商、一级供应商、芯片制造商和天线制造商之间的合作伙伴关系正在获得关注,凸显了每个参与者的战略定位。

虽然模块供应商格局分散,但雷达设备市场由少数几家参与者主导。”Rapha?l da Silva 解释道。“这些以跨行业供应而闻名的老牌实体现在面临着来自不同参与者的新竞争,包括消费电子公司和原始设备制造商,寻求通过开发专有芯片来增强其价值主张。”

最近的技术进步有望重塑市场,特别是通过 CMOS 技术将收发器和处理功能集成到单个雷达芯片中。

这项创新有望为 OEM 带来成本效率、空间优化和供应链精简。

此外,在汽车行业,公司正在为 E/E 架构的变革阶段做准备,这将从根本上重新定义行业参与者的角色。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。