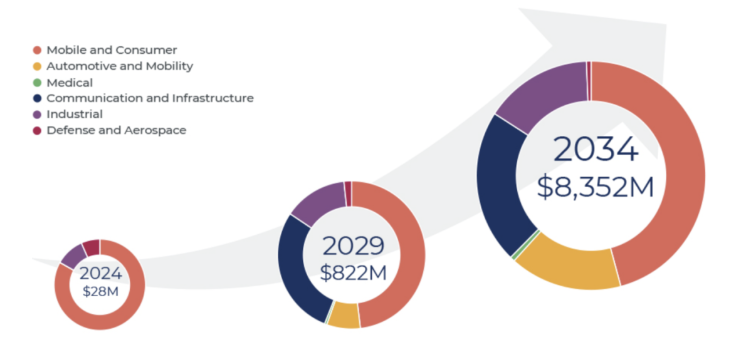

据Yole透露,神经形态传感和计算有望显着增长。

到 2029 年,神经形态传感市场将达到 4.1 亿美元,到 2034 年将达到 29亿美元,而神经形态计算市场预计到 2029 年将增长到 4.12 亿美元,到 2034 年将增长到54亿美元。对于神经形态传感来说,移动应用将在 2034 年处于领先地位,其次是娱乐、智慧城市、汽车和家庭应用。

然而,对于神经拟态计算而言,数据中心应用预计将在 2034 年成为最大的收入来源,其次是汽车、娱乐、智能城市和移动。用于近内存和内存计算的嵌入式新兴 NVM 市场预计至少在 2029 年之前仍将受到限制。近内存计算方法(主要通过 MRAM 实现)将引领短期增长,而模拟 IMC 和其他 RRAM/PCM基于 IMC 的方法将在接下来的几年(>2027 年)得到加强。

自去年(2023 年)以来,神经形态生态系统的活动有所增加,投资、产品演示和公告都引人注目。IBM、英特尔、索尼和三星等领先公司都专注于特定市场,而初创公司则追求更加多元化的方法。传统处理器公司正在与神经拟态公司合作,增强技术差异化。一些神经拟态公司的目标是电池供电设备上的极端边缘人工智能,而另一些公司则专注于数据中心的高性能计算。

在中国,海康威视和华为等科技巨头正在投资神经拟态技术,主要用于安全摄像头。在存储技术方面,大多数公司正在开发利用分布式 SRAM 的数字 IC 设计,少数公司采用基于 SRAM 或嵌入式闪存单元。PCM 和 OxRAM 等新兴非易失性内存技术显示出前景,但仍处于开发的早期阶段。

尽管摩尔定律成立,但随着芯片开发成本急剧上升,缩小半导体器件的经济可行性正在下降。受生物大脑启发的神经形态技术为人工智能任务提供了节能的解决方案,具有低延迟和高可扩展性等优点。它们支持实时边缘人工智能应用,解决隐私问题,同时利用最先进的 28 纳米到 12-7 纳米制造节点。传感选项包括独立的基于事件的传感器以及混合 RGB 和基于事件的像素混合。

神经形态计算系统具有事件驱动处理和尖峰神经网络算法,可实现在线学习和自主机器人技术。基于分布在逻辑核心或神经元上的 SRAM 的数字 IC 设计主导着存储方法,模拟内存计算正在兴起,但面临着技术挑战。

总体而言,神经拟态技术有望在边缘实现可持续且高效的人工智能处理。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。