在当前半导体电子行业,存储产品的价格是半导体行情的晴雨表,上上周我们做了《2023 Q3-Q4全球存储市场情况及趋势》的有关分析,本次,我们将对半导体行业有着关键影响的电子消费产品:智能手机的Q3出货量市场进行综合分析和预测。

Counterpoint最新分析

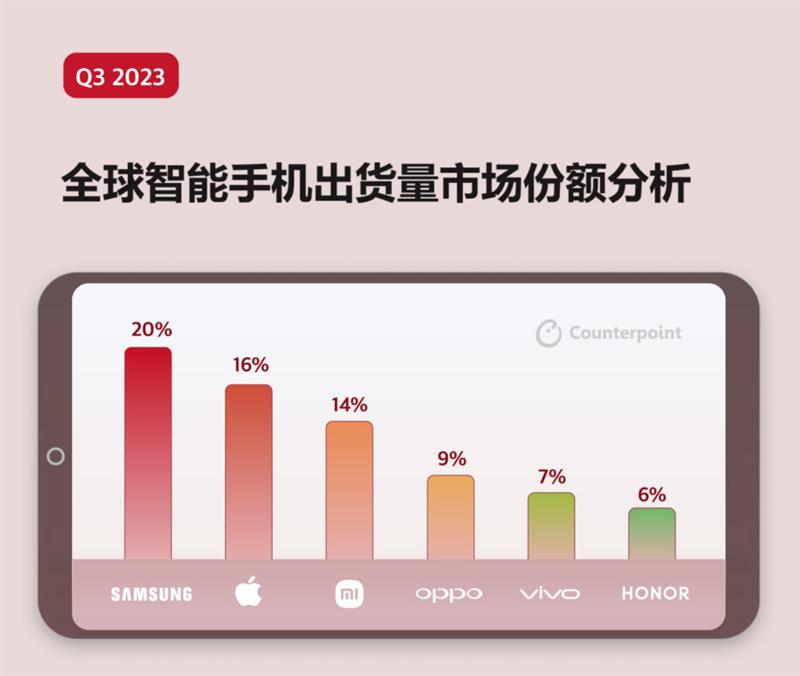

根据Counterpoint的报告,2023 年第三季度,全球智能手机市场同比下降 1%,出货量为 2.998 亿部。尽管三星 2023 年第三季度环比增长 11%,继续保持其智能手机市场第一的地位,但同比下降 8%。

在排名前五的智能手机品牌中,小米是 2023 年第三季度唯一实现环比增长的品牌,出货量达 4150 万部。

十大智能手机品牌中,荣耀、摩托罗拉、传音和华为的年增长率均达到两位数。传音的其他品牌 Infinix 和 itel 也实现了两位数的年度增长。

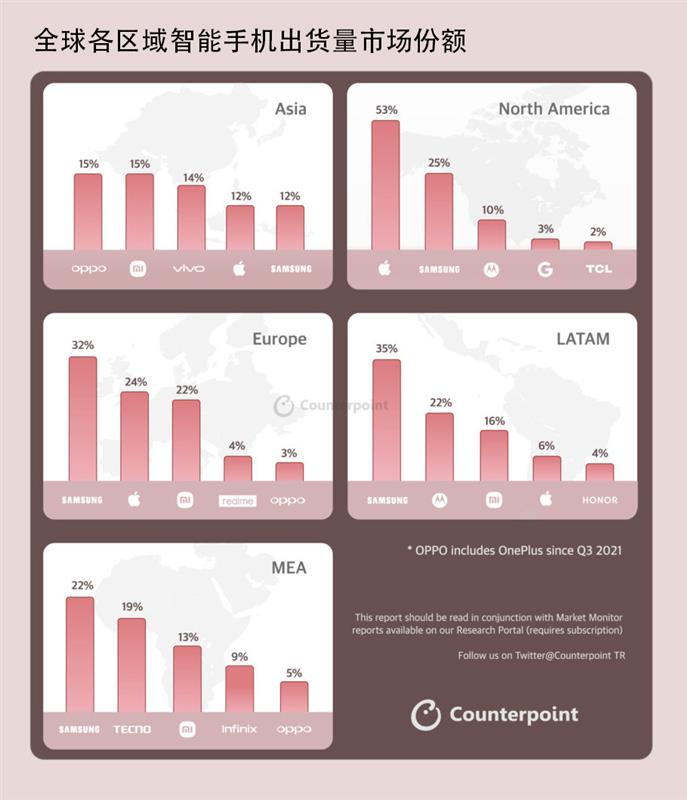

从地区表现来看,中东和非洲(MEA)的年度出货量增幅最高,而北美的降幅最大。

Canalys分析

据分析机构Canalys十一月份的数据显示,2023年第三季度,全球智能手机市场降幅收窄至1%,并且得益于手机厂商在二季度的库存状况得到改善,并在三季度推出新品,因此出货量达到了2.946亿部,与Counterpoint预测的2.998 亿部相差520万部。

Canalys称,三星得益于加快折叠屏新品迭代,出货量达5860万部,以20%的市场份额位居榜首,稳固了市场地位。市场份额方面,这与Counterpoint的统计相同。

苹果在iPhone 15新品需求的推动下,出货量达5000万部,市场份额17%,排名第二。在Counterpoint的数据中,苹果市场份额为16%。

小米借助在新兴市场的强劲表现排名第三,出货4150万部,实现2%的同比增长。这与Counterpoint的数据一致。

OPPO(包含一加)位居第四,出货量达2640万部,市场份额为9%。

传音(包含Tecno、Infinix和iTel子品牌)增长势头继续强劲,以2600万部的出货量位居第五。这也与Counterpoint数据一致。

Q3中国市场的品牌排名如下: Q3中国市场情况 根据IDC十月份的数据,2023年第三季度,中国智能手机市场出货量约6,705万台,同比下降6.3%。大部分厂商在该季度依然持保守谨慎的态度,控制出货量的同时积极清理渠道库存,为下个季度的新品集中上市做准备。

虽然三季度出货量整体呈下降趋势,但随着8月以来多个爆款新品的上市,中国智能手机市场热度回暖,社会各界对于智能手机的关注度明显高于上半年,消费者需求出现好转。IDC中国手机月度sale out零售数据显示,今年第三季度中国智能手机实际零售量已实现同比增长0.4%,10月上半月依然延续同比增长趋势。随着新一轮换机周期逐渐开始,各品牌大量竞争力十足的新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。

2023年第三季度五大智能手机厂商国内市场表现:

Honor(荣耀)

Honor时隔四个季度,以19.3%的市场份额再次回到国内手机市场第一的位置。600美元以上高端市场凭借3款折叠新品份额明显增长,最轻薄折叠屏手机深入人心。X50系列凭借外观、续航、防摔以及流畅的系统优化成为线下市场最受欢迎的产品之一。

OPPO OPPO位居国内市场出货量第二,市场份额16.2%。新品Find N3 Flip系列帮助OPPO在竖折折叠屏手机市场份额排名第一。Reno 10系列持续热销,稳住OPPO线下400至600美元价位段市场基本盘。子品牌OnePlus依然保持三位数同比增长,提升其线上400至600美元市场的竞争力。

Apple(苹果) 市场份额为16.0%,位居第三。新款iPhone 15系列市场反应低于预期。更多消费者需求偏向于iPhone 15 Pro&Max,但由于供应问题无法完全满足。后续随着供货问题的好转,苹果的出货量有望得到改善。

Vivo vivo国内市场第三季度处于第四位,市场份额15.7%,竖折产品X Flip市场表现稳步提升。但vivo该季度处于调整阶段,无太多新品发布,为下个季度极具竞争力的新款旗舰系列上市做准备。子品牌iQOO性能旗舰产品11S作为亚运会电竞比赛项目用机提升了对电竞消费者的吸引力。

Xiaomi(小米) 以13.5%的市场份额仍居第五,已经连续三个季度保持环比增长,出货量逐渐提升。Redmi Note 12&13两代产品分别凭借强悍的性能和出色的外观质感,以及一直以来极具吸引力的价格受到市场青睐。

折叠屏手机市场快速增长 2023年第三季度,中国折叠屏手机市场延续快速增长趋势,出货量达到196万台,同比增长90.4%。在整体市场大盘未有起色的情况下,折叠屏手机市场的表现令人眼前一亮。

随着相关技术的不断迭代发展和成熟,“厚重贵” 的痛点正在被逐渐解决,折叠屏手机的普及开始进入到了快车道。目前,轻薄无疑是影响用户购买折叠屏手机的关键因素,也已成为折叠屏手机的第一科技力。然而轻薄之后,怎样和直板旗舰产品一样给消费者带来全面的旗舰使用体验,将成为折叠屏手机未来的重要发展方向。从旗舰影像、大屏交互、信息安全,再到全面性能,都将成为旗舰折叠屏手机的衡量标准。

今年前三季度,华为稳居该市场份额第一,达31.7%,优势明显;OPPO排名第二,份额17.9%,其中在竖折产品市场位居全年 (31.4%)和当季第一(25.0%);Samsung在折叠屏手机市场依然具备较强竞争力,排名第三,占据15.4%的市场份额;Honor获得15.1%的市场份额:在第三季度连发三款产品,其中Magic V2凭借强劲的产品力大幅领跑当季所有折叠屏产品;vivo位居第五,份额12.7%,X Flip上市半年持续热销;Xiaomi市场份额5.2%,MIX Fold3首销情况明显好于上一代产品;Lenovo市场份额2.0%。

IDC中国高级分析师郭天翔指出,虽然从第三季度的数据上尚无法看到中国智能手机市场好转的迹象,但随着最近一个月市场热度的提升,消费者需求在明显回暖。由于市场竞争加剧,各个厂商都在积极准备全新一代产品,后续新品节奏提前,产品力也将明显提升。预期年底的中国手机市场将会进入到百家争鸣的时刻。未来,折叠屏手机依然会是整个行业发展的重点,而AI技术在端侧的落地则会成为下一代智能手机最重要的创新和升级。

Q4及2024年预测 根据Counterpoint的最新报告,预计2023 年第 4 季度全球智能手机出货量为 3.12 亿部,同比增长 3%;不过2023全年全球智能手机出货量为 12 亿部,同比下降 5%,为近十年来的最低水平。

北美(NAM)和欧洲智能手机市场依然保持停滞状态,而中国、中东和非洲 (MEA)和印度等市场已开始复苏,Q4将实现增长。

苹果依然是全球市场的领导者,不过由于华为在国内的积极扩张,以及日本智能手机用户升级周期拉长等诸多因素,预估 2023 年第 4 季度销量同比下降 3%。

然而,苹果将试图通过更好的产品组合来增加价值,以抵消销量的低迷。2022 年第四季度,iPhone 14 Pro系列在整个 iPhone 14系列中的出货份额为 61%。然而,在 2023 年第四季度,iPhone 15 Pro系列在 iPhone 15系列中的份额预计将增加到 65%。

在去库存工作以年底相对健康的库存结束之后,预计 2024 年的智能手机出货量将同比增长 3%。在消费者信心增强和宏观经济状况改善的支持下,新兴市场的复苏将更加明显。

该机构副总监 Liz Lee 表示:印度保持高端化势头,有望成为苹果新的增长重点。预计 2024 年苹果在印度的出货量将同比增长 23%。

由于苹果在中国的表现不如华为,苹果的全球市场份额在 2023 年第 4 季度和 2024 年,将不可避免地出现同比下降情况。

值得一提的是,华为在Mate 60系列和旧款 P 系列 4G 设备的推动下, 2023 年第 3 季度的市场取得了巨大的成功。如果华为能够通过合作扩大产能,将在 2024 年继续同比增长 37%。据业界分析,华为2022年出货量约3000万台,预计华为Mate60系列手机2023年累计销量将超2500万台,华为2024年智能手机出货量目标,预计有望增长达到6000万台至7000万台,甚至可能更多。这一因素或将改变全球智能手机市场份额的版图。

小结 可见,在2023年第3季度全球智能手机市场出货量分析方面,三大数据分析咨询机构的数据大部分一致,都认为第三季度的出货量有小幅下降,只是可能上一统计周期的基数不同,导致总出货量有一定的相差。在排名方面,依然是三星稳坐第一,苹果第二,小米第三,OPPO第四,传音第五。

区域增长方面,中东和非洲是增长最快的市场,而北美成为降幅最大的区域,中国市场下滑也较大,达到6.3%。

不过,第四季度,中国市场的复苏特别是华为手机的强势增长,使得中国整体智能手机市场的出货量有望迎来拐点,实现近10个季度的首次反弹。这也将推动和带动全球智能手机市场的出货量迎来增长的曙光。