光伏企业盈利水平正在拉开差距。

《中国电子报》记者梳理多家光伏上市公司第三季度报告发现,受产业链价格下滑影响,今年前三季度,光伏上游硅料、硅片增长乏力,净利润出现下滑;组件环节前三季度虽整体维持增长势头,但是单季业绩出现分化,N型TOPCon产品盈利优势突出。

业内专家分析表示,随着N型光伏组件价格的下降,终端用户收益率有望提升,进而持续推动光伏新增装机量的提升,届时具备N型技术、资金以及产能优势的头部光伏企业或将受益。同时,由于下游N型产能持续扩张,N型多晶硅料供需趋紧,N、P型料价差走阔。相比P型硅料,N型硅料纯度高、金属杂质含量低,N型硅料生产能力将是未来硅料企业的核心竞争要素。

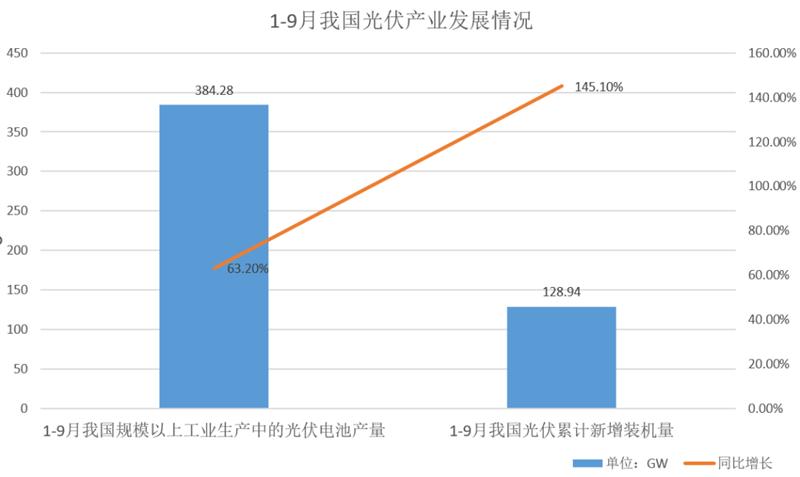

数据来源:《中国电子报》记者根据国家统计局、国家能源局数据整理

组件企业“分化”显现,TOPCon产品成为新业绩增长点

光伏制造产业链主要分为硅料、硅片、电池片和组件四个环节。整体来看,今年前三季度,组件企业净利润维持增长势头;但是受组件价格持续下降影响,单季业绩出现分化。

隆基绿能前三季度实现营业收入941亿元,同比增长 8.55%;归属于上市公司股东的净利润达116.94亿元,同比增长6.54%。但第三季度单季盈利退坡,营收294.48亿元,同比下降18.92%;归属于上市公司股东的净利润25.15亿元,同比下降44.05%。

天合光能前三季度利润保持翻倍式增长,但第三季度净利润增速有所下滑。财报显示,第三季度,公司实现归属于上市公司股东的净利润15.37亿元,环比下降13.26%。晶澳科技第三季度虽然营业收入同比下降8.23%,但盈利能力不减,归属于上市公司股东的净利润同比增长22.87%。

隆基绿能解释称,第三季度利润下降主要是受投资收益和汇兑收益减少,存货跌价损失增加、研发费用投入增加以及股份支付加速行权影响。天合光能表示,报告期内公司光伏组件、支架、分布式系统及储能业务增长,主营业务收入增加,同时受益于自产N型硅片产能的逐步释放,公司组件产品的综合成本进一步下降,组件业务盈利能力提升。

记者观察发现,虽然组件环节承压利润减薄,但N型TOPCon产品却表现出明显的盈利优势。率先实现TOPCon大规模量产的晶科能源,前三季度表现“亮眼”,不仅实现营业收入850.97亿元,同比增长61.25%;归母净利润63.54亿元,同比增长279.14%;第三季度单季归母净利润环比二季度也持续提升。

无独有偶,TOPCon电池企业钧达股份前三季度延续业绩狂飙。财报显示,其前三季度归属于上市公司股东的净利润达16.38亿元,同比增长299.21%;其中,第三季度实现归属于上市公司股东的净利润6.83亿元,同比增长396.34%。

对于业绩增长的原因,钧达股份称,凭借 N 技术领先、产能规模领先优势,公司成为光伏电池行业龙头企业,持续享受 N 型技术红利。

晶科能源将业绩增长原因归结为光伏组件出货量上升以及N型出货占比增加。记者了解到,晶科能源前三季度组件出货量为52.2GW,其中N型组件占比57%,达29.8GW。“得益于N型组件出货成绩亮眼,且相较P型具备更稳定的溢价,公司前三季度业绩量利齐升。”晶科能源预计,目前在手订单饱满的背景下,公司第四季度组件出货量有望达到近23GW,且N型占比还将进一步提升,公司有信心超额完成全年70-75GW的组件出货目标。

“对比此次各企业财报可以发现,晶科能源、天合光能等企业正享受TOPCon扩产带来的红利;而隆基绿能收缩扩产节奏,转投转化效率更高的BC电池,效果还未显现。”业内专家分析表示,随着N型光伏组件价格的下降,终端用户收益率有望提升,进而持续推动光伏新增装机量的提升,届时具备N型技术、资金以及产能优势的头部光伏企业或将受益。

硅料、硅片增长乏力,N型硅料生产能力将成为核心竞争力 今年前三季度,上游硅料环节在量升价跌的情况下,“风光不再”,盈利空间被大幅压缩。

硅料龙头企业大全新能源营收、净利润双双下滑。根据财报,前三季度,大全新能源营收128.78亿元,同比减少47.81%;归属于上市公司股东的净利润约51.15亿元,同比减少66.09%;其中,第三季度营收同比大幅下降87.61%,归属于上市公司股东的净利润同比暴减92.53%。

大全新能源坦言,公司营收减少,主要是产业内周期性库存消耗叠加新增产能陆续释放的影响,多晶硅供给量大幅增加,导致多晶硅价格下降所致。同时,前三季度,受多晶硅价格下降影响,收入规模下降,归母净利润下降。

通威股份发布的三季报显示,今年前三季度,公司实现营业收入1114.21亿元,同比增长9.15%;实现归属于上市公司股东的净利润163.02亿元,同比减少24.98%。在第三季度,公司营业收入同比下降10.52%,归属于上市公司股东的净利润同比下滑68.11%。

通威股份副董事长严虎在第三季度业绩会说明会上表示,业绩下降的主要原因是硅料利润贡献同比大幅减少。“受下游光伏需求高速增长,产业链供需矛盾突出影响,2022年前三季度硅料行情价格持续走高,最高突破30万元/吨,而2023年以来随着硅料新增产能的快速集中释放,供需关系逐步从紧缺转至宽松,产品行情价格最低降至6万元/吨左右。”严虎强调,“公司硅料归母利润下降幅度远小于硅料销售均价下降幅度。”

硅料环节的表现不及去年同期已在意料之中。今年以来,硅料价格震荡下跌。中国有色金属工业协会硅业分会(以下简称“硅业分会”)数据显示,1月4日,单晶致密料价格区间在14.8万~18.0万元/吨,成交均价为17.62万元/吨。而到10月18日,单晶致密料价格区间降至7.6万~8.3万元/吨,成交均价为8.01万元/吨,已经腰斩。

10月25日晚,硅业分会宣布,因硅料价格持续下跌、新增成交不足,将暂停公布硅料价格,待有实际成交之后,再明确市场成交价格。引发行业广泛讨论。这是硅业分会九年来第二次暂停多晶硅报价,上一次发生在2022年9月。彼时,硅料价格一路上涨,突破30万元/吨。

“硅料价格下跌主要原因还是供需格局的改变,新增产能的释放弥补了硅料供应缺口,硅料价格理性回归。‘拥硅为王’的时代基本落幕。”百川盈孚光伏分析师韩心阔表示,主流企业目前依旧有可观利润,只是暴利时代已过,目前硅料行业的技术壁垒主要体现在生产成本和良品率方面,并非难以逾越。产业链各环节的纵向博弈可能横向转变。

终端需求放缓和产业链价格走跌也在侵蚀硅片企业的盈利。TCL中环披露的第三季度报告显示,其第三季度实现营业收入137.56亿元,同比下降24.19%;同期归属于上市公司股东的净利润为16.52亿元,同比降低20.72%。TCL中环称,随着光伏行业新产能释放,前三季度产业链由供应紧张逐步走向充裕,光伏行业竞争博弈剧烈,对市场环境及经营带来诸多压力。

不过,有观点认为,对于硅料、硅片的降价潮,也不必太过悲观。当前,产业链正由P型向N型转变,处于新老产能交替阶段,随着N型电池、组件技术时代的到来,上游的N型硅片、N型硅料的需求也将随之水涨船高。相比P型料,N型硅料纯度高、金属杂质含量低,N型硅料生产能力将是未来硅料企业的核心竞争要素。

值得一提的是,N型硅料和P型硅料之间的价差颇为明显。硅业分会数据显示,在10月12日至18日这一周,单晶致密料成交价在7.6万~8.3万元/吨,成交均价为8.01万元/吨;而N型硅料成交价在9.0万~9.6万元/吨,成交均价为9.31万元/吨;两者价差已达1.3万元/吨,N型硅料价格优势明显。

通威股份董事会秘书严轲称,伴随着硅料价格逐步下探,触及行业部分产能成本线,未来部分相对落后产能将逐步出清。与此同时,在短期供应相对过剩和N型产品占比提升的背景下,预计不同产能产品品质的差异也将带来价格的分化。

大全新能源对未来光伏产品及硅料价格的走势依然保持乐观。该公司称:“作为高纯 N 型硅料的主要生产商之一,公司三季度 N 型硅料持续稳定供应并实现快速放量,且 N 型硅料的销售占比实现了倍数级增长。预计四季度硅料产量5.9万~6.2万吨,全年实现产量19.6万~19.9 万吨。”