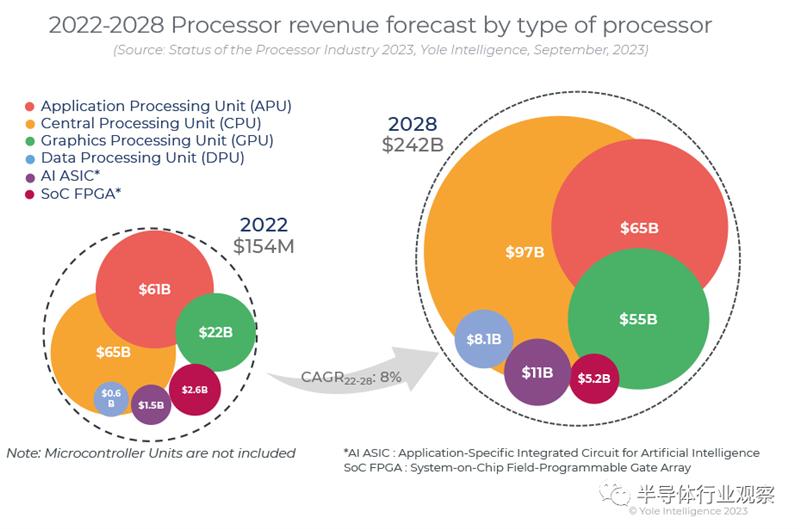

据Yole报道,处理器市场在 2021 年迎来了破纪录的一年,飙升至1555亿美元,强劲增长 22.3%。然而,接下来的一年出现了小幅收缩,收入稳定在 1540亿美元B。下降趋势的主要组成部分是CPU领域,这主要是由于非x86 APU的竞争加剧导致PC类别的出货量减少。

与此同时,GPU 市场在 2022 年经历了小幅收缩,至226亿美元,这主要是由于 PC GPU 出货量下降以及对加密货币的热情减弱。在新兴的生成式人工智能趋势的推动下,预计 2023 年将增长 3%,达到233亿美元。

另一方面,2022年APU市场增长显着,数据中心领域呈现大幅增长,收入分布发生转变。虽然到 2028 年处理器总收入预计将达到242亿美元。

重量级人物和弱者竞技场中不断变化的环境

处理器市场主要由几家主要厂商主导:英特尔、AMD、英伟达和高通,这些巨头占据了 54% 的市场份额。随着亚马逊和阿里巴巴等新进入者和科技巨头进入 CPU 领域,竞争日益激烈。

高通、联发科和苹果在 APU 领域处于领先地位,占据 32% 的市场份额。SoC FPGA 和 AI ASIC 领域由 AMD、英特尔以及谷歌和亚马逊等科技巨头引领。处理器初创公司的格局充满活力,筹集了大量资金,特别是在以人工智能为重点的领域,其中中国处于领先地位。在投资和不断发展的生态系统的推动下,中国的半导体行业正在不断发展。

2022 年,值得注意的并购活动包括 AMD 收购 Xilinx 和 Pensando、英特尔尝试收购 Tower Semiconductor 失败以及 Nvidia 放弃收购 Arm。

新一代处理器需要更多的集成电路,尤其是更大的逻辑块和 SRAM。向更密集封装逻辑的进步曾经像下一次光刻缩小一样简单,但随着晶体管变得更小,它们变得越来越复杂,制造成本也越来越高。

2022年,行业将接近finFET时代的末期,但这种架构很快就会让位于3nm和2nm的环栅架构。随着这些节点的设计成本急剧增加,人们对其他设计和集成方法(例如小芯片)越来越感兴趣。

Chiplet的概念通过先进的封装技术满足了对更小、可重复使用的芯片的需求。Chiplet集成度的激增正在推动英特尔、台积电、AMD、NVIDIA 等厂商的 2.5D 和 3D 封装增长。和三星。高性能封装平台,如硅中介层和混合键合,在各种应用中发挥着至关重要的作用。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。