我们在《2022年设计IP报告》中显示,有线接口IP类别的市场份额在总IP中的份额不断增长,并且这一趋势逐年得到证实。接口IP类别的份额已从2017年的18%上升到2022年的25%。

在2010年前后十年里,智能手机是IP行业的强劲驱动力,推动了CPU、GPU类别以及LPDDR、USB和MIPI等一些接口协议的发展。

自 2018 年以来,尤其是是 2022 年,IP新的驱动力都是以数据为中心的应用,当中包括服务器、数据中心、有线和无线网络以及新兴的人工智能。所有这些应用程序在速度和容量方面都需要越来越高的带宽。这转化为高速内存控制器(DDR5、HBM 或 GDDR6)和接口协议(PCIe 5、400G 和 800G 以太网、112G SerDes)的更快发布。

我们认为这一趋势将在 2020 年以后十年内得到证实。可以通过比较台积电2022年和2020年各平台的收入来说明:HPC从33%增长到41%,而智能手机从47%下降到33%.

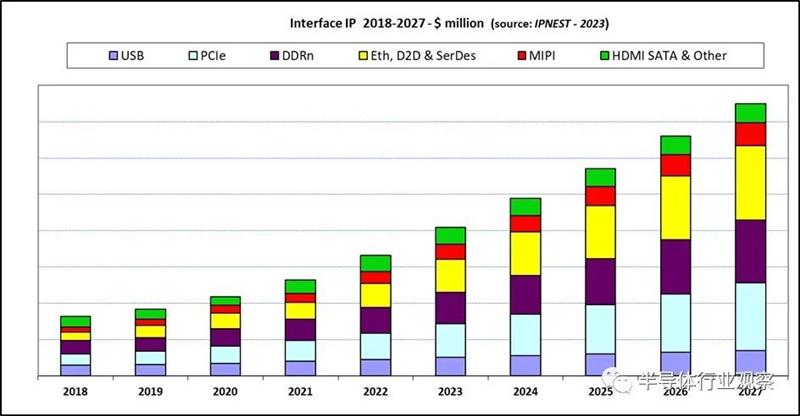

像往常一样,IPnest通过协议进行了五年预测(2023-2027),并通过协议计算了CAGR(下图)。如图所示,大部分增长预计来自三个类别:PCIe、内存控制器 (DDR) 以及以太网和 D2D,分别呈现 5 年复合年增长率高达19.2%、18.8% 和 22.3%。这并不奇怪,因为所有这些协议都与以数据为中心的应用链接!如果考虑到 2022 年前 5 名协议的权重为 14.4 亿美元,则预测 2027 年的价值将达到 35 亿美元,复合年增长率为 18%。

自Synopsys于 2000 年初以来通过战略收购以及提供集成解决方案、PHY 和控制器,在每种协议和每种应用上都建立了强大的地位,享有超过 55% 的市场份额。我们仍然没有看到任何竞争对手能够挑战领先者。

2020年,我们看到Alphawave Semi的出现,在高端接口IP领域建立了强大的地位(得益于PAM4 DSP SerDes),制定了“Stop-for-Top”战略,与Synopsys“一站式商店”相对立”。如果我们考虑到这个由 HPC(包括数据中心、IA、存储等)强力驱动的高端细分市场预计将在 2020 年大幅增长,那么 Alphawave Semi 可能会在这个 30 亿美元的细分市场中占据 25% 的市场份额。到 2027 年,该细分市场的收入达到 600 至 8 亿美元是现实的。届时,仅接口 IP 的 Synopsys 收入就可能接近 20 亿美元。

到2023年,我们认为十年间将发生重大战略变化。 专注于高端IP架构的IP供应商将尝试开发多产品战略,并将源自领先IP(PCIe、CXL、内存控制器、SerDes...)的ASIC、ASSP和chiplet推向市场。有些已经开始使用,例如 Credo、Rambus 或 Alphawave。Credo 和 Rambus 已经在 ASSP 上看到了显著的收入成果,但我们最多只能等到 2025 年才能在 Chiplet 上看到可衡量的结果。

IPnest 在 2023 年预测,到 2027 年,接口 IP 类别将在 37.5 亿美元范围内(+/- 200 美元),这个预测是可信的。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。