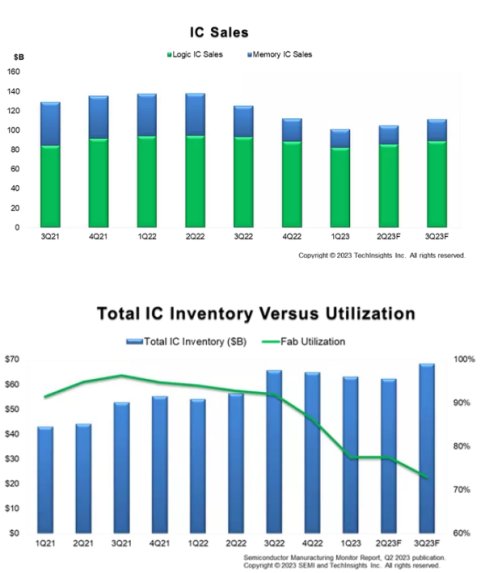

据 SEMI 与 TechInsights 合作报道,随着 IC 销售额连续下滑开始放缓,全球半导体行业似乎已接近下行周期的结束,预计将于 2024 年开始复苏在半导体制造监视器中。2023 年第三季度,电子产品销售额预计将实现 10% 的健康季度环比增长,而存储 IC 销售额预计将自 2022 年第三季度开始低迷以来首次录得两位数增长。逻辑 IC 销售额预计随着需求逐步恢复,保持稳定和改善。

据 SEMI 和 TechInsights 报道,下半年半导体制造业将继续面临阻力。集成设备制造商 (IDM) 和无晶圆厂公司的高库存减少将继续将晶圆厂利用率压至远低于 2023 年上半年的水平。预计这种疲软将导致资本设备账单和硅出货量进一步下滑。尽管 2023 年上半年业绩稳定,但今年剩余时间仍将继续。

市场指标表明,半导体行业将于 2023 年上半年末触底,此后该行业开始复苏,为 2024 年持续增长奠定基础。预计所有细分市场将在 2024 年实现同比增长,电子产品销量超过 2022 年的峰值。

市场情报高级总监Clark Tseng表示:“需求复苏慢于预期,将导致库存正常化推迟到2023年底,晚于我们之前的预期,导致短期内晶圆厂利用率进一步下降。”在半。“然而,最近的趋势表明集成电路最糟糕的时期已经过去。我们预计半导体制造业将于 2024 年第一季度触底。”

TechInsights 市场分析总监 Boris Metodiev 表示:“虽然过去四个季度半导体市场急剧下滑,但设备销售和晶圆厂建设的表现却远好于预期。” “政府的激励措施一直在推动新的晶圆厂项目的发展,而大量的积压订单也有助于设备销售。”

半导体制造监测 (SMM) 报告提供了全球半导体制造行业的端到端数据。该报告强调了基于资本设备、晶圆厂产能以及半导体和电子产品销售等行业指标的主要趋势,并包括资本设备市场预测。SMM报告还包含半导体制造供应链的两年季度数据和一季度展望,包括领先的IDM、无晶圆厂、代工厂和OSAT公司。SMM 订阅包括季度报告。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。