2022年全球晶圆代工市场规模增长27.9%,创历史新高,受益于客户的长期协议(长期协议)、更高的代工价格、工艺缩减和工厂扩张。

“代工行业在半导体供应链中扮演着关键角色,前10名厂商2022年营收均实现两位数增长。但由于市场状况变化,订单修改导致产能利用率大幅下降。 IDC亚太区半导体研究高级研究经理Galen Zeng表示,“市场对半导体的刚性需求依然存在,预计在供应链经历了一年多的时间后“随着去库存的增加,后续的订单计划将由消极转为稳定、保守。再加上人工智能的热潮,这将慢慢带动产能利用率恢复5%~10%。”曾补充道。

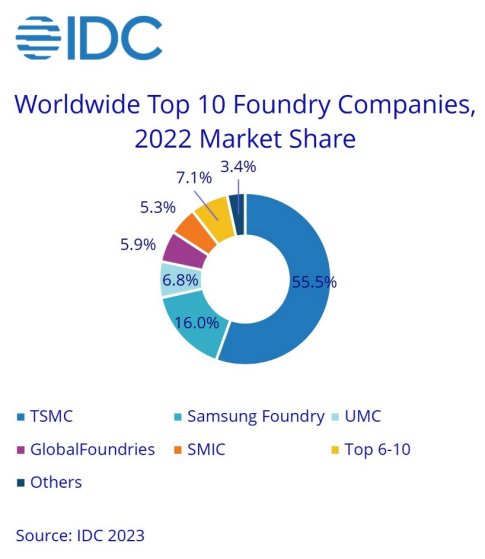

回顾2022年,铸造行业表现良好。排名前十的半导体代工厂商包括台积电、三星代工、联华电子、格罗方德、中芯国际、华虹宏力、PSMC、VIS、Tower、Nexchi。龙头厂商台积电先进制程持续演进,市占率由2021年的53.1%提升至2022年的55.5%。受近期3/4/5nm晶圆订单逐渐增加的带动,台积电市占率预计2023年将进一步回升。此外,中国晶圆代工厂积极开发成熟工艺,2022年市场总份额由2021年的7.4%增至8.2%,营收增速也超过30%。根据产能利用率观察,集成电路(IC)设计商积极备货至2022年上半年(1H22),长单的签订进一步推动代工价格保持坚挺,产能利用率达到90%~100%。然而,从2022年第二季度(2Q22)开始,供应链运营变得愈发谨慎,IC设计商减少了对晶圆代工厂的订单,包括大幅削减部分消费类IC的订单以及取消其LTA,导致全年运营头重脚轻。 2022 年。

2023年上半年,消费电子产品购买意向较低,市场需求并未出现明显增长。终端产品的库存调整将持续到下半年。虽然AI及高性能计算(HPC)相关晶圆订单充足,但部分IC设计商的产品在2H23也会出现去库存、补库存的情况。由于长期协议的减少和价格上涨股息的消退,库存需求并不那么乐观。考虑到上一年的高基线,IDC预计2023年全球晶圆代工市场规模将小幅下降6.5%。晶圆代工领域与整体半导体供应链相比将小幅下滑,整个行业预计将重回正轨2024年。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。