根据

yole预测 nnostar、JBD、StrataCache 和其他公司都在投资 microLED 制造,而 Apple 及其合作伙伴通过投资超过 20 亿美元用于智能手表显示屏生产发出了强烈信号,其中包括 ams-Osram 为 8 英寸 microLED 芯片投资的 8 亿欧元。

这将成为该行业,尤其是 Apple 的孵化器,拥有独特的机会来缩小技术差距,完善供应链,如果成功的话,将推动智能手机或平板电脑的发展。

成功将极大地提振行业信心并启动供应链:ams-Osram 还可以服务于电视或汽车等非 Apple 产品,并成为公司的高性能、具有成本效益的 microLED 芯片来源否则将无法发展自己的供应链。

然而,MicroLED 只有少数冠军。Apple 生产失败或 Samsung VD 停止电视努力可能会使该行业停滞不前。如果没有电视、手表或智能手机来推动投资,较小的参与者将发现仅针对汽车和专业显示器建立有意义规模的供应链具有挑战性。微型显示器的情况不同,有20多家公司在竞争。

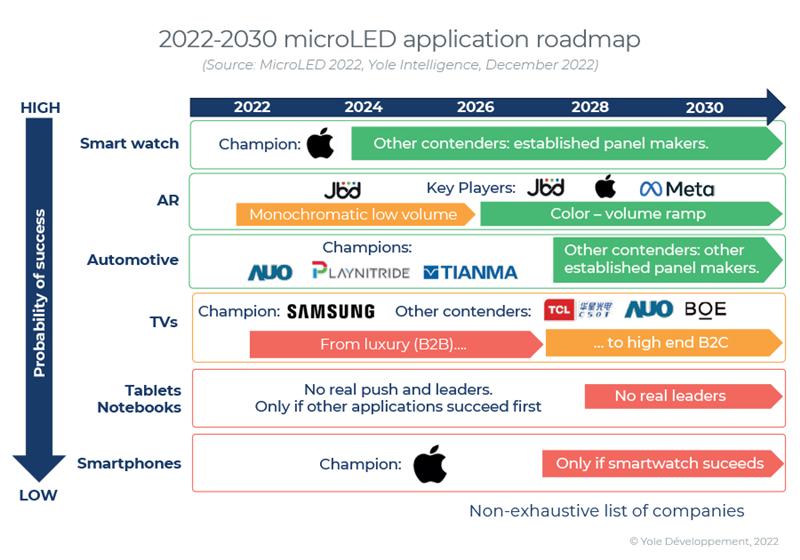

SMARTWATCH 第一个大批量消费应用程序

Apple 计划在 2024 年开始生产智能手表 microLED 显示屏,这是一个激进的时机:从来没有人在 8 英寸蓝宝石和 GaAs 上生产过 LED 或 microLED。任何坡道时间表的下滑都可能意味着错过苹果通常的 9 月发布并将其推迟到 2025 年。

MicroLED 微型显示器已经进入各种增强现实 (AR) 产品。不过,显示和光学级别的效率以及全彩色仍然具有挑战性。然而,并不着急:AR 仍在寻找消费者采用的强大用例,并且除了显示之外还面临许多挑战,包括成本、功耗、处理带宽、方面、社会接受度等。

汽车以冗长而严格的资格认证流程而臭名昭著,是另一个主要的推动领域。汽车制造商表达了真正的兴趣并正在评估原型。立创、友达、天马大力推进,希望2027年落地。

电视的成功取决于三星大幅降低成本的意愿和能力。至少在 2027 年之前不太可能出现有意义的交易量。智能手机仍然难以捉摸。苹果在智能手表上的成功是一个必要条件,将为这一应用注入新的希望。

供应链日趋成熟,得益于设备制造商对 MICROLED 的押注

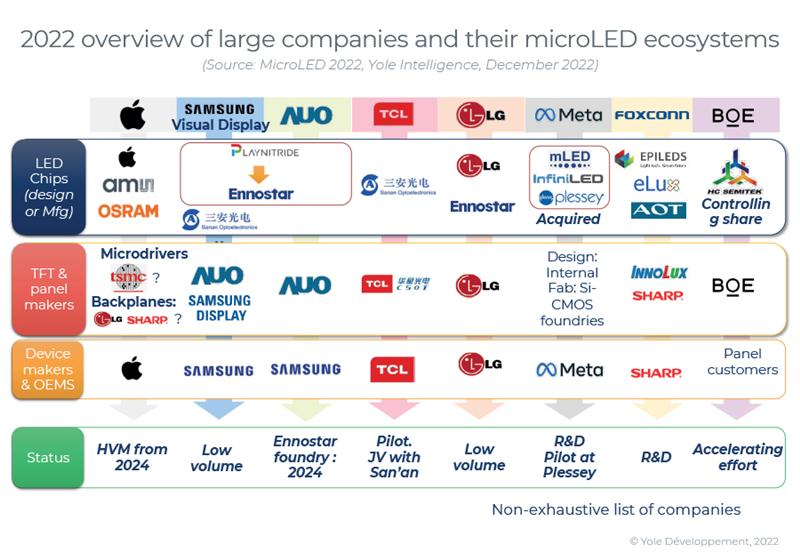

迄今为止,显示器制造商、原始设备制造商、初创公司和设备制造商在 microLED 开发上的总支出接近 80 亿美元。收购又增加了 $1.7B,包括 Google 以超过 $1B 的价格收购了 Raxium 和 Jasper。2022年,智创科技进行了首场microLED IPO。中国领先的面板制造商和OEM厂商纷纷与LED制造商结盟,京东方逆势而上,控股华灿光电。

到 2025 年,制造基础设施推动的新一波支出将使 microLED 的累计投入达到 18B 美元左右。这与 OLED 自 2006 年以来超过 150B 美元的资本支出相比相形见绌,但表明 microLED 势头正在加速。

直到 2020 年,一家愿意开发 microLED 显示器的公司不得不发明自己的传质工艺。然而,到 2022 年,十多家设备制造商现在将提供 microLED 专用工具。它们的可用性正在引领行业进入良性循环,既降低了进入门槛,又缩短了开发周期。对于其他制造步骤,microLED 利用了显示器、半导体和 LED 行业的现有设备和技术。

与传统 LED 相比,microLED 需要向类似半导体的制造思维模式转变,这意味着高效率、自动化、端到端缺陷预防和管理策略等,所有这些都是必要的芯片尺寸和成本降低的关键因素。AMAT、KLA/STPS、LAM Research 等传统半导体和显示设备公司 都在开发解决方案。

来源:yole

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。