2022 年 DRAM 模块收入下降了 。但是,长期前景非常光明。

根据 yole消息说明DRAM 市场本质上是周期性的。它的特点是短缺和供过于求的时期,导致价格剧烈波动和收入波动。在经历了 2019 年的突然下滑以及随后 2020 年和 2021 年的两年积极增长之后,DRAM 市场在 2022 年迅速进入了新的下滑阶段。包括地缘政治紧张局势和全球通胀在内的多重因素导致消费者经济情绪恶化,削弱了 DRAM 位需求,加速向供过于求的转变。作为DRAM市场的重要板块,DRAM模组也未能幸免于这样的大趋势。对于 2022 年,我们估计 PC 模块市场同比下降 -36%,预计将从 2021 年的 ~$10.3B 下降到 2022 年的~$6.6B。对于服务器模块,市场动态更好。我们估计收入同比温和增长 0.4%,从 2021 年的 ~$33B 增至~$33。22-28 ~16%——主要是由于服务器模块的惊人增长(CAR 22-28 ~19%)。

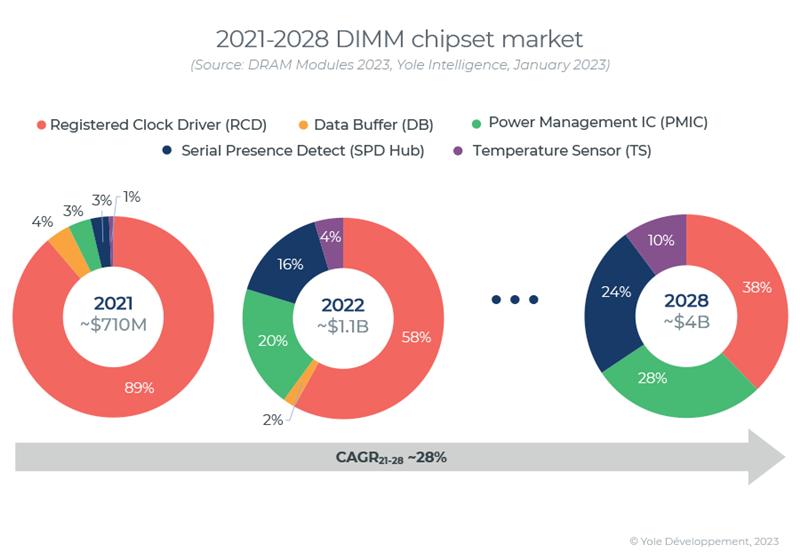

DDR5 被描述为 DIMM 芯片组市场的头奖:到 2028 年约为 4B 美元,CAGR 21-28约为 28%。

每一代新的 DDR 都在容量、数据速率和功耗方面有所改进。与此同时,模块设计人员面临新的信号完整性挑战,这使得以更高的速度达到更高的模块容量变得更加困难。为了解决这些问题,需要特定的 on-DIMM 芯片。

每个模块的 DIMM 芯片数量随着最近几代 DDR 的增加而增加。随着 DDR5 的发展,预计到 2024 年市场份额将超过 DDR4,模块上的芯片组将包括用于最先进模块的 RCD、DB、PMIC、SPD Hub 和温度传感器芯片。对于 PC,DIMM 芯片组首先包含在 DDR5 中,平均价格为 3.5 美元,而对于数据中心模块,DIMM 芯片组的价格可能高于 10 美元。到 2028 年,DDR5 普及率将导致市场规模约为 40 亿美元(2021 年为 7.1 亿美元,2022 年为 1.1 亿美元),复合年增长率 21-28约为28%。

第三方模块供应商的市场份额预计将在未来几年下降,从 2021 年的 17% 下降到 2028 年的 9%。

模块供应商可分为IDM和第三方供应商。前者(如三星、SK 海力士、美光、南亚等)利用其芯片制造能力销售自有品牌模块(或自有模块特定品牌)。此外,他们将已知良好 (KG) DRAM 晶圆出售给第三方供应商,第三方供应商通过 OSAT 封装 DRAM 芯片,并将模块出售给最终客户,包括 OEM、超大规模生产商和渠道分销商。最小的第三方供应商倾向于从 IDM 购买 DRAM 芯片。

第三方模块供应商非常关注 PC(笔记本电脑、台式机和工作站)的 DRAM 模块。我们估计,到 2021 年,他们 70% 以上的收入来自这些细分市场。然而,由于需求疲软和 LPDDR DRAM 在笔记本电脑中的渗透,预计该市场将减少。另一方面,从有趣的增长前景来看,数据中心市场主要由 IDM 主导。因此,第三方供应商的市场份额有望从 2021 年的 17% 下降到 2028 年的 9%,除非市场状况发生变化并且这些供应商开始瞄准服务器和 PC 以外的其他市场。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。