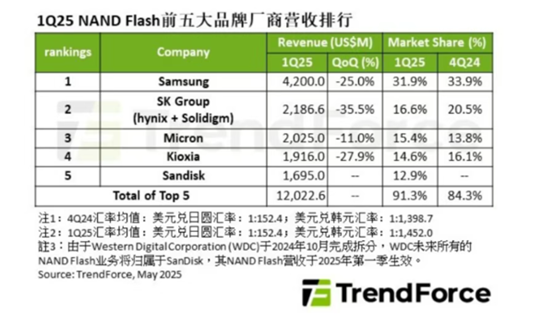

TrendForce 集邦咨询的最新研究显示,2025 年第一季度,NAND Flash(闪存)供应商面临着严峻的市场挑战。终端客户需求的疲软以及严重的库存积压,共同导致了 NAND Flash 市场价格的下挫和出货量的减少。

平均销售价格(ASP)季度降幅达到 15%,出货量也减少了 7%。前五大 NAND Flash 品牌厂营收总计仅 120.2 亿美元,季度跌幅接近 24%。从各主要供应商的营收表现来看,三星虽然依然在排名上位居首位,但由于 Enterprise SSD 需求的降低,其营收大幅下滑,季度减少约 25%,降至 42 亿美元。

SK 集团在 2024 年还是大容量产品的主力供应商,然而在 2025 年第一季度,受到淡季效应以及客户 30TB SSD 库存待消化的双重打击,出货位元数和 ASP 双双下滑,营收降至 21.9 亿美元。

美光在第一季的表现较为突出,尽管 ASP 季度有所下降,但出货位元数的增加使得其营收达到 20.3 亿美元,衰退幅度约 11%,首次跻身季度营收前三名。

铠侠则因淡季需求的低迷,出货位元数和 ASP 均出现衰退,营收排名降至第四,第一季为 19.2 亿美元。闪迪在与西部数据完成分拆后,在第一季出货位元和 ASP 均有小幅下滑,营收为 17 亿美元。

不过,市场的阴霾有望在第二季度逐渐消散。随着各厂家积极调整库存策略,库存逐步回归健康水平,NAND Flash 价格可能会迎来上涨。集邦咨询预计,第二季度各品牌的营收表现将逐渐回暖,市场有望重新焕发生机。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。