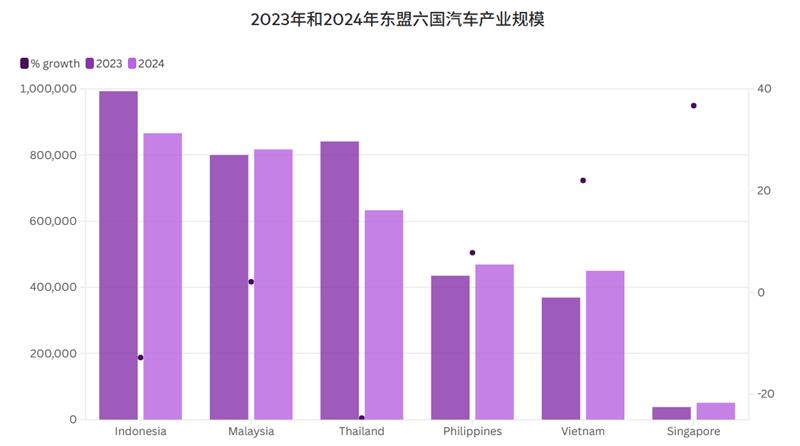

普华永道数据显示,尽管 2024 年东盟 6 国的 GDP 强劲增(2.7% 7%),但轻型汽(LV)的总业产量(TIV)却下降了 5.4% 328 万辆。

具体来看: 由于经济不景气和汽车贷款收紧,泰国和印度尼西亚的销量分别锐减 25% 和 13%。

在强劲经济和积压订单的支持下,马来西亚的销量增长了 2%。

相比之下,菲律宾、越南和新加坡在经济复苏和新车型推出的推动下实现了强劲增长。泰国仍是东盟的汽产中,2024 年的汽产量将达到 150 万辆。

数据来源:普华永道

在政府激励措施和环保意识不断提高的推动下,东盟六国电动汽车的采用率正在加速增长,从 2023 年的 9% 猛增至 2024 年的 13%。

泰国和印度尼西亚正在引领这一潮流,目标是到 2030 年在电动汽车制造领域占据主导地位,马来西亚和越南也在取得长足进步。

中国制造商份额增加 东盟六国竞争格局发动态变化,本原始设备制造商失去市场份额,2024年销量暴跌约12%,远超东盟六国5.4%的总销量降幅。

中国汽车制造商正积极挑战日本在东盟市场的主导地位,凭借经济实惠的尖端电动汽车迅速抢占市场份额。

2021-22 年,中国品牌占据了东盟 LV2 销量的 3.4% ,到 2024 年将上升 5.0%。上汽集团最初处于领先地位,但其市场份额从 2021 年的 2.5% 下降到 2024 年的 1.7%。与此同时,亚迪和奇瑞推动了增?,?亚迪的份额从 2022 年 的 0.1% 上升到 1.8%,奇瑞的份额从 2024 年的 1.0% 上升到 1.0%。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。