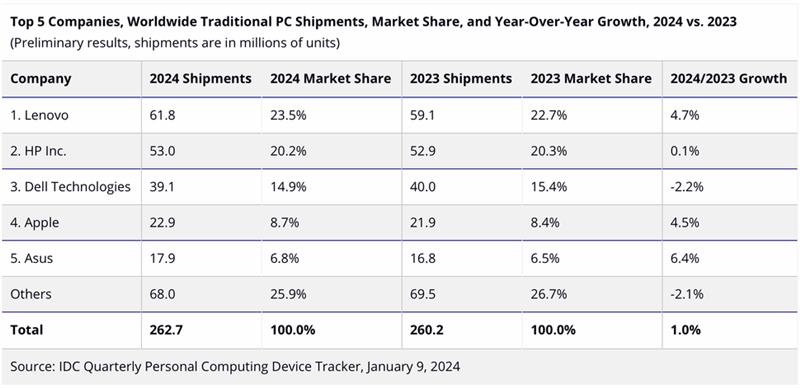

IDC的数据显示,2024年全球PC出货量总计2.627亿台,比上年增长1%,增幅非常温和。除戴尔外,所有领先的 PC 制造商都成功售出了比 2023 年更多的客户端计算机,并略微增加了市场份额,基本上蚕食了小型 PC 制造商的午餐。

联想全年出货量 6180 万台,增长 4.7%,占据 23.5% 的份额。惠普以 5,300 万台出货量,增长 0.1%,保持了稍显遥远的第二名位置,而戴尔出货量为 3,910 万台,下降 2.2%。苹果的出货量增至2290万台,增长4.5%,华硕的增幅最大,达6.4%,达到1790万台。小型供应商的出货量下降 2.1%,反映出主要供应商之间的整合。

IDC 全球移动设备追踪研究经理吉特什·乌布拉尼 (Jitesh Ubrani) 表示:“尽管市场恢复增长的速度较慢,但第四季度仍有一定的乐观空间,因为中国的政府补贴导致消费领域的表现好于预期。” 。

Ubrani 评论道:“除此之外,由于年终促销,以及企业在 Windows 10 支持结束前继续升级硬件,美国和一些欧洲国家也表现强劲。 2025 年 10 月。”

第四季度PC出货量增长1.8% 第四季度PC出货量增长1.8%,达到6890万台。 IDC 认为,这一增长是由中国政府补贴、美国和欧洲的年终销售以及 Windows 10 2025 年 10 月终止支持日期之前的企业硬件升级推动的。虽然这标志着缓慢的复苏,但面临以下挑战经济不确定性、关税风险以及新型人工智能个人电脑的高成本削弱了乐观情绪。

联想第四季度继续保持市场领先地位,以 1690 万台的出货量实现 24.5% 的份额,同比增长 4.8%。惠普以 19.9% 的销量紧随其后,为 1,370 万台,但略有下降 1.7%。戴尔第四季度的市场份额为14.4%,表现持平。苹果公司的增长率最高,达到 17.3%,其出货量增至 700 万部,这是一个不错的成绩,但并非创纪录的成绩。华硕也表现出色,增长 11.7%,出货量 470 万台,落后于宏碁。

2025 年的前景好坏参半。在 Windows 10 终止支持以及消费领域的 AI PC 之前,PC 制造商在企业升级方面存在明显的机会。然而,温和地说,经济不稳定、潜在的关税上涨和不断变化的客户需求相结合,使得预测和规划变得困难。尽管如此,该行业似乎对长期增长潜力持谨慎乐观态度。

“总体宏观经济担忧似乎掩盖了人工智能个人电脑的一些进展和兴奋。然而,我们仍然认为,即使拐点被推迟,设备上人工智能对行业的影响也将是积极的, “IDC 全球设备跟踪器集团副总裁 Ryan Reith 说道。

Reith 补充道:“当业界试图在用例仍在审查且预算紧张的情况下推出成本更高的新型人工智能 PC 时,这显然将是一个挑战。但 PC 的设备端人工智能这是不可避免的,因此,现在供应商要努力保持耐心,因为他们的客户正在应对与这些技术进步无关的逆风。”

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。