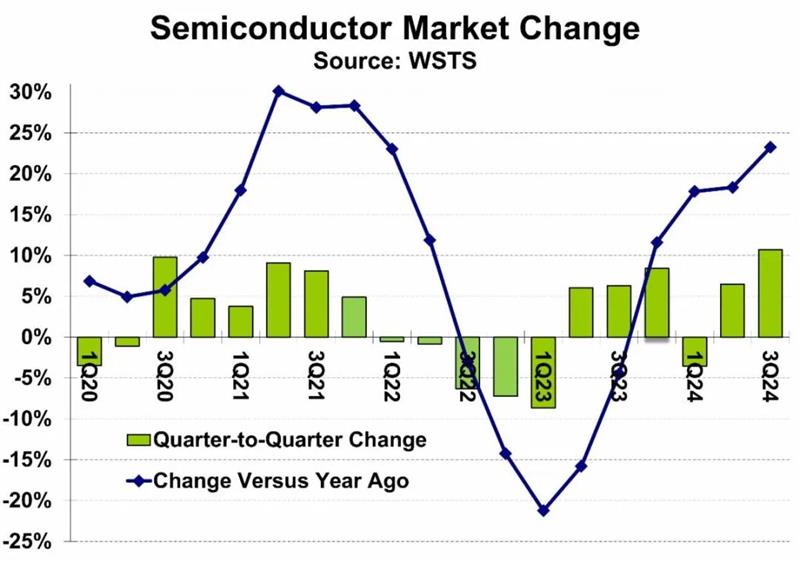

WSTS 报告称,2024 年第三季度半导体市场增长 1660 亿美元,较 2024 年第二季度增长 10.7%。2024 年第三季度的增幅是自八年前 2016 年第三季度 11.6% 以来的最高环比增幅。2024 年第三季度同比增长 23.2%,是自 2021 年第四季度 28.3% 以来的最高同比增长。

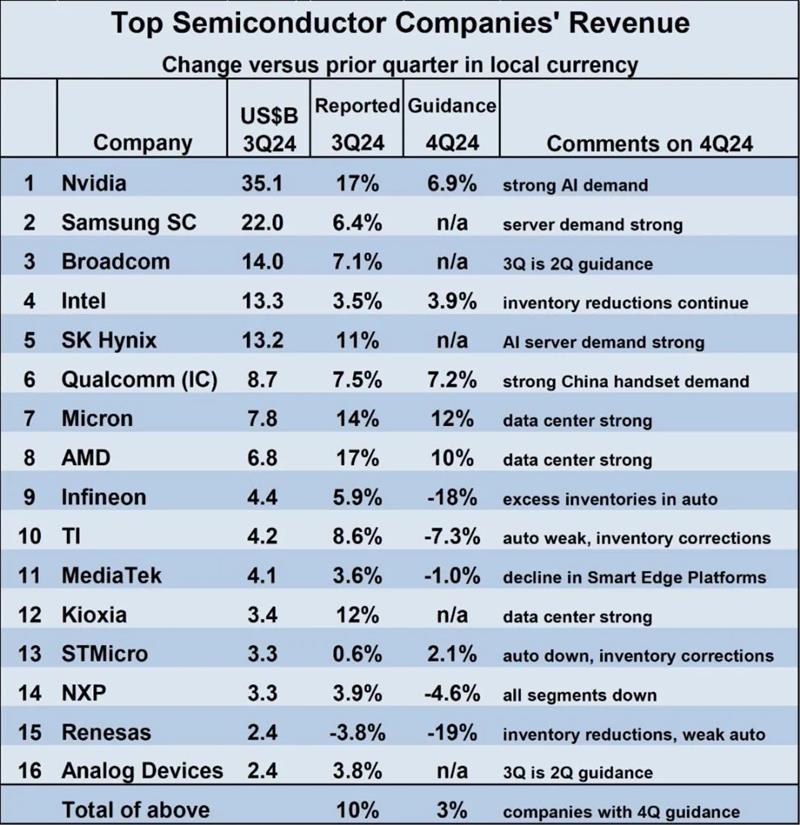

凭借在 AI GPU 领域的实力,Nvidia 仍是 2024 年第三季度最大的半导体公司,营收达 351 亿美元。Nvidia 将其 AI GPU 以模块形式出售,其中包括 SK Hynix、美光科技和三星提供的内存以及外部供应商提供的其他组件。因此,Nvidia 来自自有设备的半导体收入低于其总收入。但是,即使排除外部购买的组件,Nvidia 仍将是最大的半导体公司。三星半导体以 220 亿美元的收入位居第二,AI 服务器内存被认为是主要的收入驱动因素。博通仍位居第三,其 2024 年第三季度的预期为 140 亿美元。博通强调其 AI 半导体是增长动力。英特尔和 SK Hynix 位列前五。

2024 年第四季度的前景呈现出不同的趋势。人工智能推动的数据中心市场预计将为 Nvidia、美光和 AMD 带来可观的收入增长。三星半导体和 SK 海力士没有提供具体的 2024 年第四季度收入指引,但均表示人工智能服务器需求强劲。依赖汽车行业的公司预计 2024 年第四季度将表现疲软。英飞凌科技、德州仪器、恩智浦半导体和瑞萨电子均预计 2024 年第四季度收入将下降,原因是汽车市场疲软和库存减少。意法半导体也提到了这些因素,但预计收入将增长.2.1%。严重依赖智能手机的公司收入预期各不相同,高通预计增长 7.2%,联发科预计下降 1.0%。2024 年第四季度与 2024 年第三季度相比的加权平均指引为增长 3%。不过,各个公司的预期差异很大,美光公司的预期上涨 12%,英飞凌公司的预期下跌 18%,瑞萨公司的预期下跌 19%。

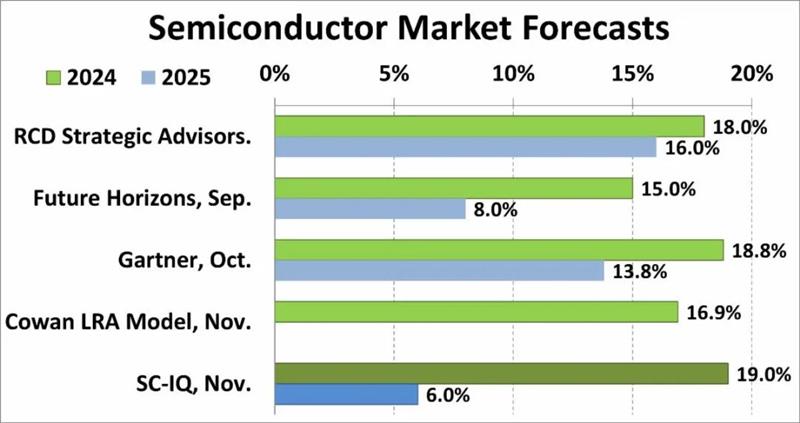

与 2024 年第四季度的指引一样,2025 年的前景喜忧参半。根据 IDC 的数据,人工智能将推动 2024 年服务器美元增长至 42%。2025 年服务器增长仍将强劲达到 11%,但与 2024 年相比将大幅减速。智能手机和个人电脑均从 2023 年的下滑中恢复到 2024 年的增长。IDC 预计 2025 年智能手机和个人电脑的增长率将保持在低个位数。由于疫情后的复苏,2023 年轻型汽车产量强劲增长 10%。标普全球移动指数显示 2024 年产量将下降 2.1%。预计 2025 年产量将小幅回升至 1.8% 的增长。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。