2024 年第二季度全球半导体制造业继续呈现改善迹象,IC 销售额大幅增长、资本支出趋于稳定,晶圆厂安装产能增加。虽然部分终端市场复苏放缓影响了上半年的增长速度,但 AI 芯片和高带宽内存 (HBM) 需求激增为行业扩张创造了强劲的顺风。

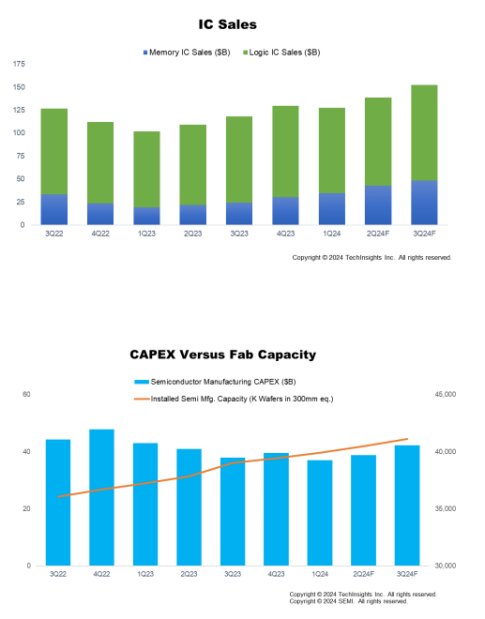

季节性因素和弱于预期的消费需求影响了 2024 年上半年的电子产品销售,导致其同比下降 0.8% 。从 2024 年第三季度开始,电子产品销售预计将出现反弹,同比增长 4%,环比增长 9%。2024 年第二季度,IC 销售额同比增长 27%,预计 2024 年第三季度将进一步增长 29%,超过 2021 年的创纪录水平,因为人工智能推动的需求继续推动 IC 销售增长。需求改善还导致 2024 年上半年 IC 库存水平同比下降 2.6%。

2024 年第二季度,晶圆厂安装产能达到每季度 4050 万片晶圆(以 300 毫米晶圆当量计算),预计 2024 年第三季度将增长 1.6%。晶圆代工厂和逻辑相关产能在 2024 年第二季度增长更强劲,达到 2.0%,预计在先进节点产能增加的推动下,2024 年第三季度将增长 1.9%。内存容量在 2024 年第二季度增长 0.7%,预计在 HBM 需求强劲和内存定价条件改善的推动下,2024 年第三季度将增长 1.1%。所有跟踪地区的安装产能在 2024 年第二季度均有所增加,尽管晶圆厂利用率一般,但中国仍是增长最快的地区。

2024 年上半年,半导体资本支出保持保守,同比下降 9.8%。随着对 AI 芯片的需求不断增长以及 HBM 的快速采用,预计从 2024 年第三季度开始,这一趋势将转为积极趋势,其中内存资本支出环比增长 16%,而非内存相关资本支出环比增长 6%。

SEMI 市场情报高级总监 Clark Tseng 表示:“尽管上半年半导体资本支出温和,但我们预计 2024 年第三季度将出现由内存资本支出引领的积极趋势。对 AI 芯片和高带宽内存的强劲需求正在推动半导体制造生态系统各个领域的业绩。”

TechInsights 市场分析总监 Boris Metodiev 表示:“随着市场为 2025 年的激增做准备,整个半导体供应链今年都在复苏。人工智能无疑将继续推动高价值 IC 进入市场,同时也支持资本支出以扩大人工智能芯片(尤其是 HBM)的产能。随着消费者需求的复苏,以及人工智能等新技术被推向前沿,单位产量,尤其是收入将恢复,并支持更广泛的半导体制造业。”

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。