股大幅下跌,包括苹果、微软、英伟达、特斯拉、谷歌、亚马逊、Meta科技股“七巨头”市值一夜累计蒸发近6500亿美元,引发股市震荡。

其实,此次“黑色星期一”事件早有迹象可循。谷歌、微软等AI板块的热门选手先后交出的财报均不及市场预期。

种种迹象背后透露出一个信号:AI吹起的估值泡沫有破裂的风险。AI估值越过山巅,喧嚣之后是在泡沫中沉沦,还是从实际场景应用中寻找新生?

作为此轮生成式人工智能浪潮的发起者,微软点燃了资本市场对AI的热情,但财报表现却令急于看到在人工智能巨额投资回报的投资者感到失望。

最新财报数据显示,微软截至6月30日的季度总收入增长15%至647亿美元,其中Azure云服务季度增长放缓,营收仅增长29%至285.2亿美元,较前一季度31%的增幅有所放缓。而此前多位分析师曾表示,预计Azure的增长率将超过30%。微软首席财务官Amy Hood在与分析师的电话会议上表示,在截至9月份的当前季度,Azure的增长还将继续放缓。

与之形成鲜明对比的是,季度内微软资本支出达到2024财年以来单季最高的190亿美元。Hood表示,资本支出在新的财政年度将会增加。微软表示,需要这笔支出来扩大其全球数据中心网络,并克服阻碍其满足人工智能需求的能力限制。据统计,在过去6个月里,微软在资本支出上约为330亿美元,超过了2023年冰岛全年GDP总值。

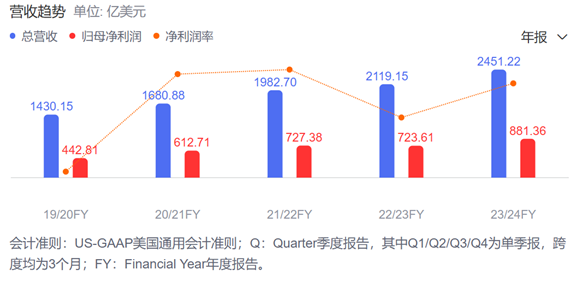

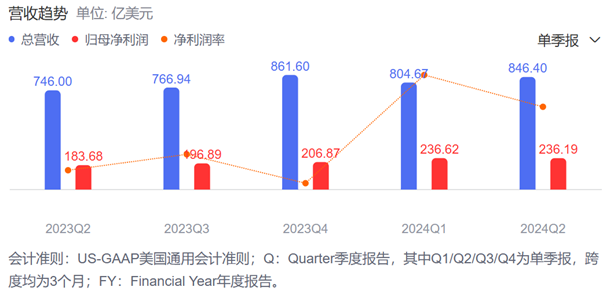

再看在AI领域与微软“对垒”正酣的谷歌,尽管2024年第二季的收入同比增长13.59%至847.42亿美元,但挑大梁的广告业务增速依然在放缓,同比增长11.2%至646.2亿美元,但低于一季度的总体广告收入增幅(一季度同比增13%至616.6亿美元)。被寄予厚望的AI对于谷歌最核心的广告板块的拉动作用并不明显。

谷歌最新财报数据

来源:谷歌财报

而在备受关注的AI投资方面,谷歌二季度的资本支出为131.86亿美元,超过一季度的120亿美元。有分析师预测,谷歌今年的资本支出总额可能高达500亿美元,或较去年的320亿美元跃升56%。

可以看到,前期的过度炒作,让AI产业在集体狂欢之后陷入了层层“泡沫”。一边是AI基础设施建设的高额资本投入,另一边是不及市场预期的财报表现,迟迟看不到的投资回报率和尚未明确的回报周期令投资者深感焦虑。

不止是这些科技公司,产业链上凭借AI芯片“起飞”的英伟达自去年初以来股价飙升逾700%,创下近期历史新高,估值一度达到3.3万亿美元,超越谷歌、微软、苹果等公司成为全球市值最高的公司。然而,疯狂飙升的股价却没有换来与之相称的实际价值,反而带来了AI芯片被爆推迟发布、英伟达身陷反垄断调查、科技巨头客户正在加快寻找英伟达昂贵的GPU产品的替代方案等消息。

英伟达股价在8月5日这一天内跌幅最高达到了14.3%。英伟达联合创始人兼CEO黄仁勋在6月、7月接连抛售公司股票,套现近5亿美元。其董事会成员马克·史蒂文斯(Mark Stevens)全球业务运营执行副总裁杰·普利(Jay Puri)也在接连抛售英伟达股票。高层抛售股票往往意味着其对公司的增长前景缺乏信心。英伟达在股市中的重挫,也传递出市场对AI发展信心不足的信号。

近来,AI技术的迅猛发展,尤其是AI大模型的集中式爆发,将科幻电影中的场景搬到了现实,给产业发展带来了巨大想象空间。但AI的发展不能只靠“炫技”,只有嵌入到合适的应用场景,才有机会真正释放AI技术的价值,找到商业变现的路径。没有场景支撑的AI没有前途。

当前,AI应用鱼龙混杂、不良竞争激烈的情况屡见不鲜。AI工具聚合网站“DANG”上专门有一个栏目AI Graveyard(即AI墓地),收录国外已经死亡或停止运行的AI项目。截止至今年6月,AI墓地已经收录了738个已经死去的AI项目,其中不乏明星大厂的身影。

“找不到合适的AI应用场景,难落地”是行业面临的最大难题。一些门槛较低的场景中,AI应用同质化现象严重,大多在“尝鲜期”之后就会在激烈的“内卷”中淡出视线。比如AI写真,根据数据分析公司Sensor Tower统计,大部分头部“AI+图像”应用的生命周期只有两个月。像火爆一时的妙鸭相机从去年7月17号上线,热度从7月23日开始上升,24日达到峰值,随后就开始缓慢下滑,最高峰也不到8000。

而一些门槛较高的场景中,优质的AI应用研发周期长、成本高,短期内难以变现,往往会因为缺算力、缺投资、商业模式难走通等原因“夭折”在半路上。比如在智能驾驶场景,全球Robotaxi(无人出租车)第一梯队选手——通用汽车旗下的Cruise累计亏损已超过80亿美元。8月底有望在美股上市的文远知行累计亏损超过13亿元。

事实证明,一味的烧钱抢市场,或者纯粹的跟风是不可持续的。AI落地必须找到合适的场景,而找场景不是“拍脑袋”决定的,只有找到真实的用户需求,并提供差异化产品及服务才有机会从激烈的竞争中找到突破口。

相较于普通消费场景,工业制造场景显然更能体现AI技术的潜在价值。但现阶段,AI技术在工业场景中应用仍以点状场景居多、普及范围有限,还存在许多问题尚无法解决,处在初级发展阶段。

实际上,不止是这些浅尝辄止的应用,AI还可以生成代码,构建人机交互新模式,与产品研发、工艺设计、生产作业、产品运营等制造环节、场景相结合,提升生产效率,形成新生产力,并引发产业竞争格局重构。AI估值越过山巅,喧嚣之后是在“泡沫”中沉沦,还是从场景中找到“新生”?

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。