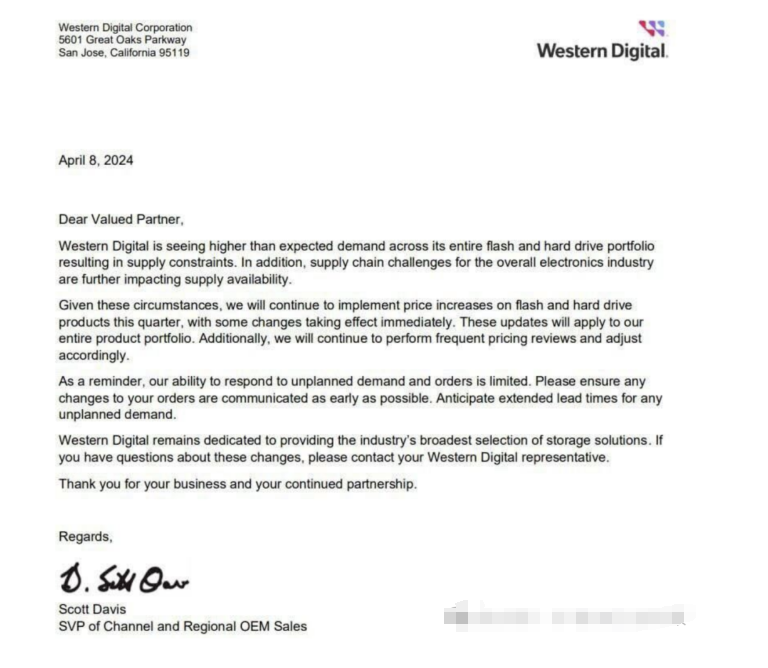

继去年有报道称“潜在”NAND短缺,加上最近的台湾地震进一步扰乱了科技行业的供应链,西部数据已正式通知其合作伙伴,“本季度将继续对闪存和硬盘产品实施涨价”,这些增加从 4 月 8 日开始。

以下屏幕截图显示了发送给合作伙伴并提供给 TechNews.TW 的正式信件。最初的报道认为,蓬勃发展的人工智能市场很可能是 WD 在消息中提到的需求激增的原因。

WD 渠道和区域 OEM 销售高级副总裁 Scott Davis 可能将此通知发送给直接业务合作伙伴。然而,这对于进入 2024 年的消费者来说当然同样重要。正如去年秋天传闻的那样,高于预期的需求加上供应限制,已经让我们走出了极其廉价的存储时代。希望涨价不会持续太久。

TechNews.TW 的消息来源指出,HDD 价格将上涨 10%,预计价格至少上涨 5%。NAND 闪存定价没有硬性数据,但 NAND 价格已经上涨,我们预计进一步的定价上涨可能与 HDD 一致,甚至更糟。

Trendforce 的报道指向其 2023 年第三季度的收入数据,其中 WD 是第三大 NAND 闪存制造商,三星和 SK 海力士占据前两名。群联首席执行官在三月份警告称,SSD 不断上涨的价格可能会“阻碍 NAND 闪存行业的发展,导致需求减少”。目前看来情况并非如此,但价格上涨的影响需要一段时间才能通过链条传播。

SSD价格持续上涨 继HBM内存产能短缺之后,内存市场又出现短缺。随着2021年内存市场陷入低迷,SSD价格持续下滑约两年。为了应对市场变化,存储器制造商减少了NAND Flash的产量。随着减产策略的有效实施,需求部分增加,导致SSD供应趋紧。

近期有消息称,NAND Flash产品市场出现企业级SSD供不应求的情况,相信这主要是由于AI热潮,加上全球科技巨头大规模建设数据中心,需求大幅增加。存储设备,导致SSD供应紧张。在此背景下,各大内存厂商开始行动。

SSD供应短缺,供应商大幅涨价 过去两周,企业级SSD缺货的消息频频传出,促使内存大厂三星考虑将企业级SSD涨价25%。

据BusinessKorea 4 月 2 日报道,传闻三星将在 2Q24 对企业级 SSD 实施 20-25% 的涨价,旨在扭转 2023 年以来的下滑趋势。最初,三星计划涨价 15% 左右从上一季度开始。不过,由于需求高于预期,三星决定扩大涨价幅度。由于三星占据企业级SSD约一半的市场份额,它将对定价决策产生重大影响。

根据集邦咨询 3 月 7 日的研究显示,在 23 年第 4 季度,三星以 41.7% 的市场份额主导全球企业级 SSD 市场,其次是 SK 海力士 (33.2%)、美光 (10.8%)、铠侠 (9.4%) 和西部数据 (9.4%)。4.9%)。

值得一提的是,这五家公司也跻身全球前五的NAND闪存巨头之列。这些原始制造商不仅生产NAND闪存,还开发控制器IC并制造企业级SSD产品。

根据TrendForce之前的研究,控制IC领域主要分为两大阵营:一是前面提到的内存厂商,他们一般不对外销售控制IC,虽然美光的控制IC既用在自己的产品中,也卖给其他厂商。制造商;另一类是IC设计公司,以Marvell、SIMO、Phison等公司为代表。

作为控制器IC领域的先行者,Marvell长期占据高端市场,支持高性能大容量SSD在企业和大型数据中心环境中的使用。SIMO和群联凭借性价比优势在企业级SSD市场站稳脚跟。

供应方面,SIMO此前表示,2Q24 NAND Flash价格已经谈好,预计上涨20%。他表示,部分供应商在2024年第一季度开始实现盈利,预计更多供应商将在2024年第二季度盈利。

据TrendForce统计,除了铠侠和西部数据自2024年第一季度以来产能利用率有所提高外,其他供应商普遍维持低产能策略。虽然2Q24 NAND Flash采购量较1Q24略有减少,但整体市场状况仍受库存减少及减产影响。预计2Q24 NAND Flash合约价将大幅上涨约13-18%。

受益于北美及中国云服务提供商(CSP)需求增加,预计1H24企业级SSD采购量将逐季增长。由于大容量SSD订单的订单履行率(OFR)较低,供应商仍主导价格走势,买家被迫接受供应商价格上涨的可能性。

与此同时,一些买家仍试图在 2H24 旺季之前增加库存水平。因此,预计2Q24企业级SSD合约价将上涨20-25%,为各产品线涨幅最高。

与此同时,消费类SSD市场也传来消息。批发价格方面,日经新闻4月2日报道称,1-3月SSD标杆产品TLC 256GB的批发价(批量交易价)约为每片28.5美元,较去年同期上涨12%。。

大容量SSD(512GB)的价格约为每片53.5美元,环比上涨10%。价格连续两个季度上涨,较上季度9%的涨幅有所扩大。SSD批发价格每季度由内存制造商和买家之间确定一次。

大多数买家为了利润而愿意接受内存制造商的涨价要求。日经新闻援引某PC厂商采购经理的话说,鉴于各家内存厂商都面临亏损,涨价是可以理解的。

随着市场需求的增加以及NAND闪存厂商自2Q23以来的减产策略,SSD价格开始攀升,在较短时间内出现大幅上涨。

对于SSD价格的上涨趋势,群联电子的Pua, Khein-Seng在3月中旬发出警告,表示SSD价格的进一步上涨可能会导致需求下降。NAND闪存制造商应努力增加产量以满足市场需求,而不是削减产量以实现供大于求。

群联认为,作为制造PC的重要部件,存储设备的价格如果过高,可能会在全球经济不景气的情况下扰乱PC市场的复苏进程,从而导致需求再次萎缩,最终导致PC市场的复苏。阻碍了NAND闪存产业的发展。

随着英伟达、特斯拉等全球科技巨头加速布局人工智能,市场对存储设备的需求大幅增长。戴尔科技和惠普企业(HPE)等主要服务器公司正在竞相购买SSD。业内人士表示,服务器运营商为了扩大内存容量,近期纷纷紧急下单,部分产品甚至面临缺货,促使厂商考虑扩大生产。

考虑到内存厂商的举动,根据《THE ELEC》 3月中旬的报道,三星电子位于中国西安的NAND Flash工厂已经以70%左右的速度复工。2H23,三星将工厂开工率降低至 20-30%,创下自 2022 年底内存价格和需求开始下降以来的最低点。

NAND Flash龙头企业Kioxia计划调整2022年开始的减产策略,增加产量。Kioxia 预计,到 2024 年 3 月,其 NAND 工厂的利用率将恢复至 90% 左右,具体取决于需求。

3月27日,美光宣布位于西安的新封装测试工厂破土动工。新工厂预计2H25开始生产,并将根据市场需求逐步投产。

TrendForce集邦咨询3月19日研究显示,在NAND Flash价格持续上涨的背景下,持续到2Q24,部分供应商今年将难以减少亏损、降低成本、恢复盈利。从3月份开始,铠侠/西部数据率先将产能利用率恢复至近90%,而其他业内厂商并未大幅提高生产规模。

集邦咨询也提到,为满足2H24旺季需求,加上铠侠/西部数据库存水平较低,此次扩产将主要集中在112层及部分2D产品上,预计今年及以后将能见效。带动2024年NAND Flash产业供应位成长率达10.9%。

制程方面,随着2024年NAND Flash价格反转,供应商库存水平逐渐下降。为了保持长期的成本竞争力,供应商开始升级其流程。三星和美光最为活跃。预计到4Q24,两家公司200层以上工艺产量占比将超过40%。

Kioxia和西部数据2024年的生产重点仍然是112层技术。在日本政府补贴的支持下,218层技术的设备安装预计将于2H24开始,更乐观地预测2025年218层产量。

从铠侠目前的工艺发展规划来看,218层以上的产品将直接向300层以上的工艺迈进,希望能够实现更好的成本结构,重新获得技术和成本方面的领先地位。