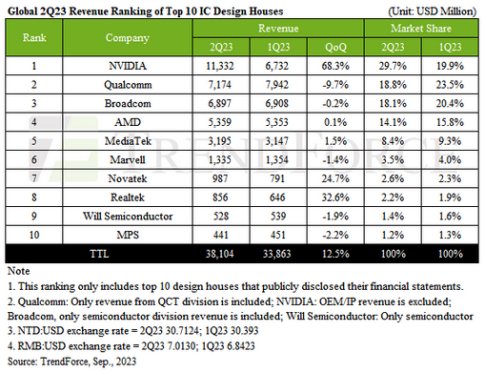

在AI驱动的供应链库存狂潮的推动下,全球十大IC设计巨头第二季度营收飙升至381亿美元,季增12.5%。在这股不断上升的浪潮中,NVIDIA 夺得了桂冠,正式取代了高通,成为全球首屈一指的 IC 设计公司,而排行榜上的其他公司则保持稳定。

人工智能向前冲锋,在季节性库存低迷的情况下提振 IC 设计业绩NVIDIA 正在收获全球转型的成果。在 CSP、互联网巨头以及涉足生成式 AI 和大型语言模型的企业的全球需求的推动下,NVIDIA 的数据中心收入猛增了 105%。大量的出货量,包括先进的 Hopper 和 Ampere 架构 HGX 系统以及高性能的 InfinBand 等,发挥了关键作用。除此之外,游戏和专业可视化领域在新产品发布的诱惑下蓬勃发展。英伟达第二季度营收达到 113.3 亿美元(增长 68.3%),超越高通和博通,夺得 IC 设计王座。

由于安卓智能手机行业面临需求萎缩,而苹果的调制解调器预购导致季节性节奏减弱,高通第二季度受到了打击。因此,他们的收入下降了 9.7%,最终约为 71.7 亿美元。博通虽然受益于人工智能引发的高端交换机和路由器需求,但也面临着服务器存储、宽带和无线收入下降的阻力。结果是第二季度收入与上一季度基本持平,约为 69 亿美元。

AMD 第二季度业绩稳定在约 53.6 亿美元,受到游戏 GPU 销售及其嵌入式业务下滑的拖累。相反,联发科经过几个季度的库存调整后,随着电视 SoC 和 Wi-Fi 等组件的稳定,出现了复苏。在紧急电视订单以及手机、智能平台和电源管理 IC 出货量不断上升的推动下,联发科第二季度营收稳定增长至 32 亿美元。

Marvell 尽管受到数据中心人工智能部署的提振,但仍面临着本地服务器(企业私有云)下降的阻力。最终用户需求依然疲弱,数据中心、电信基础设施和企业网络等行业面临收入下降,Marvell 第二季度收入下降 1.4%,最终达到约 13.3 亿美元。

随着客户补充电视相关库存并推出 OLED DDI 等新颖产品,台湾 IC 设计巨头联咏科技 (Novatek) 蓬勃发展。Realtek从以PC/NB为中心的IC供应链补货中汲取力量,报告季度增长率分别为24.7%和32.6%。然而,由于终端销售和库存补充没有全面复苏的明显迹象,下半年的增长似乎将面临挑战。

威尔半导体以 5.28 亿美元的第二季度营收排名第九,小幅下降约 1.9%。紧随其后的是美国功率IC巨头MPS,其第二季度营收高达4.41亿美元,下滑约2.2%。

展望第三季度,虽然各公司的库存水平描绘出比上半年更加乐观的景象,但普遍的最终用户需求下滑促使人们保持谨慎。然而,随着通信服务提供商、互联网巨头和私营公司纷纷涌向生成式人工智能和大型语言模型,一线希望出现了。随着这些高价值的人工智能产品受到关注,TrendForce预计全球十大IC设计巨头将在第三季度继续保持两位数的增长,并有可能达到破纪录的数字。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。