近日,AMD宣布,计划在未来五年内向印度投资4亿美元,在卡纳塔克邦班加罗尔建设其全球最大的设计中心,以加强在印度的业务发展。印度政府表示,希望将印度打造成全球半导体制造中心,其目标是到2028年,将印度的芯片市场规模提升至当前的四倍,达到800亿美元。

但印度政府在2021年就启动的芯片激励计划一直进展缓慢,甚至陷入停滞。富士康、国际芯片财团ISMC和新加坡科技公司IGSS等都先后宣布退出印度市场,让业界对印度制造的发展前景产生了质疑。

印度制造究竟会在芯片全球价值链扮演怎样的角色?各大企业的疯狂投资是否真的会有成效?印度芯片产业又将何去何从?这引发了行业热议。

雄心勃勃的印度芯片产业 印度对成为全球芯片强国始终抱有野心,希望从“封装技术”不断发展,逐步实现半导体制造链的完整生态。印度总理莫迪曾表示:“为了加快印度半导体行业的发展,我们正在不断进行政策改革。”

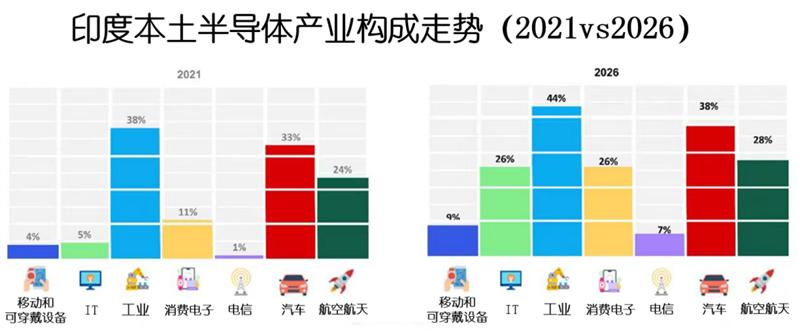

数据来源:印度电子与半导体协会(IESA)与Counterpoint

2021年年底,印度政府公布了一项价值100亿美元的芯片激励计划,最高可提供项目成本的50%作为奖励,试图凭借大力度的政策优惠,吸引以富士康为代表的代工厂到印度投资。印度政府给了相关厂商45天的时间进行申请,但期间只有高塔半导体主导的ISMC、鸿海和Vedanta合资企业以及新加坡科技公司IGSS等三组企业提交了在印度设立半导体工厂的补贴申请。

随后在政策的持续激励下,全球晶圆代工大厂台积电、英特尔、三星均考虑到印度设厂,印度政府正与其密切联系。

近日还有消息传出,印度内阁支持美光在印度古吉拉特邦建设价值27亿美元(约合人民币178亿元)的芯片封装和测试工厂,其中50%将来自印度中央政府,20%来自古吉拉特邦。据了解,这是该公司在印度的首家工厂,未来几年将创造多达5000个新的直接就业岗位和15000个社区就业岗位。

美国硅能集团也表示,将投资100亿卢比(约合1.2173亿美元)在印度奥里萨邦建立一家工厂,生产150毫米碳化硅半导体元件。

赛迪顾问股份有限公司集成电路中心主任滕冉表示,多家半导体企业陆续投资印度是看重了以下三点:一是印度的电子信息产业快速崛起,为半导体产业发展提供良好的市场需求;二是印度在软件产业方面具备良好基础,半导体产业中的EDA工具、IP、集成电路设计等与软件产业有底层基础共通性;三是印度的基础人才数量众多。

此外,国家之间的合作促进印度半导体业发展。今年6月,美国总统拜登和印度总理莫迪在华盛顿达成一项双边协议,以促进半导体供应链及关键工业材料和技术发展。7月,印度政府和日本政府签署备忘录,合作加强芯片供应链建设。日本经济产业省大臣西村康稔表示,印度在半导体设计等领域拥有优秀的人力资源。

由此可见,印度增强自身在全球芯片供应链地位的战略措施有两点:一是吸引外国公司在该国开展业务和投资,二是与关键半导体国家合作。

加强硬件制造实力成为关键 尽管各大企业对印度的产业前景十分看好,印度政府也在积极配合,但近几年印度的芯片产业发展却并非一帆风顺。霍夫曼公关内容营销经理张亚认为:“其原因在于,印度一向以软件实力而闻名,在硬件能力方面有所欠缺,多年来,制造业占印度GDP的比重一直停滞不前,导致其缺乏有利的生态系统,印度想要改变这一现状,还需要一段很长的时间。”

数据来源:印度电子与半导体协会(IESA)与Counterpoint

记者了解到,截至目前,申请补贴企业在印度建厂项目的实际进展,大多与印度政府当时的预期存在落差。这种现实与预期差距的核心问题在于,按照印度政府的补贴要求,企业需要获得技术合作伙伴的支持,掌握核心的芯片制造工艺。印度电子和信息技术国务部长拉吉夫?钱德拉塞卡曾公开表示,由于富士康没有芯片制造经验,所以无法找到发展28纳米制程芯片的技术合作伙伴,项目只能被无限期搁置。

卡内基印度中心研究员班达里表示,技术转让将是印度成为制造业中心的关键。“企业是否承诺引进这些技术将取决于多种因素,例如商业环境、国内市场、出口潜力、基础设施和人才。”

对此,全球行业分析机构Counterpoint研究副总裁尼尔·沙阿也表示,尽管富士康擅长提供EMS(电子制造服务),但缺乏制造芯片的核心竞争力,因此十分依赖第三方的技术和知识产权。

就目前情况而言,该问题仍未能全部解决。张亚表示,在芯片生产价值链的关键阶段,即产品开发、设计、制造、ATP(组装、测试和封装)和支持等方面,印度仅在设计功能方面拥有较强的影响力,而在涉及到芯片生产时,印度不得不从零起步。

此外,印度的营商环境也对其芯片产业的发展提出了挑战。美国信息技术与创新基金会副总裁埃泽尔表示,印度要想提升营商环境,还需要解决海关、税收和基础设施等障碍。

从补贴政策的力度来看,印度的半导体激励政策只是全球众多半导体激励政策之一,欧盟、美国等提供的补贴力度更大。班达里对此表示,大部分公司也不会为了补贴而转移业务。“领军企业大多拥有供应商、合作伙伴、消费者和物流组成的现有生态系统,不会轻易将业务转移。”他还说,在一个供应链支离破碎的环境中,印度发现自己正处于“十字路口”,要么认真尝试培育硬件制造业,要么错失机会。

印度芯片产业何去何从 芯片的研发和制造是高度资本密集的业务,更需要完整的产业链和附属支持。现阶段,印度对国外芯片企业依赖程度非常高,发展芯片产业的途径也比较单一,主要从事封测等劳动密集型业务。业内专家认为,这很可能是阻碍印度芯片产业实现进一步发展的关键因素。

“目前印度的代工和封测产业专注于第三方服务环节,体现的是规模效应和分工优势,未来确实受制于本区域内的电子信息产业发展水平。”创道投资咨询总经理步日欣对《中国电子报》记者表示,半导体产业中各个环节的技术差异较大,部分环节甚至属于跨行业跨领域,对于人才培养、技术积累和产业生态等方面要求很高,不是一朝一夕就能够完成的。

芯谋研究分析师张彬磊此前对《中国电子报》记者表示,“从下游往上游”和“从偏到全”是半导体产业发展的一般规律,尤其是对于资本、技术相对匮乏的东南亚国家和印度。善于利用外资和外企的技术及人才资源,是这些国家实现快速和跨越式发展的关键所在,但能否从“代工国家”发展为“技术研发重镇”,要看外企是否愿意转移更多的技术,以及眼下的国际合作环境是怎样的。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。