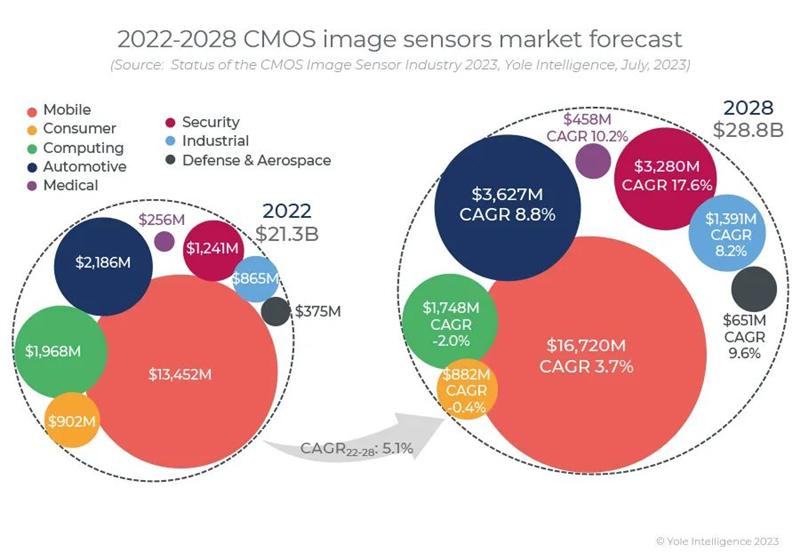

与前几年大幅增长相比,CIS 收入在 2022 年陷入停滞,达到213美元。这与2022年普遍的通货膨胀导致消费品销售(如智能手机)显著放缓(下降10%)有关。然而,高端CIS产品和新的传感机会将在未来几年内维持移动CIS市场的稳定。汽车摄像头因车内、视角和ADAS应用的增长而呈现大幅增长,受到安全法规的推动。随着汽车、安全和工业CIS份额的不断增加,移动CIS市场份额将继续下降,导致产品组合保持整体均价超过3美元。我们对长期CIS预测进行了下调,预计2022年至2028年间收入将以5.1%的年复合增长率增长,到2028年CIS收入将达到290亿美元。

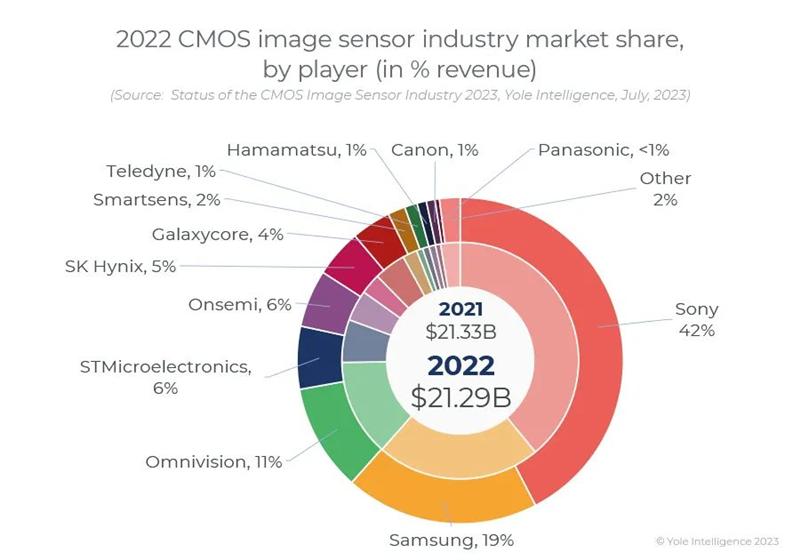

CIS行业领导者正在经历不同的命运 索尼再次增强了其主导地位,而 Omnivision 的市场份额则有所回落,跌至新冠疫情之前的水平。三星也减少了市场份额,这显然对 SK 海力士有利。在汽车和工业市场的推动下,Onsemi 迎来了非凡的 2022 年。Galaxycore和Smartsens因低端移动和安防摄像头市场的放缓而有所后退。中美经济冲突使得中美之间的竞争CIS市场地理格局显得紧张。在移动和计算市场减速以及安防CIS市场最近暂时下滑的背景下,中国的CIS供应商正努力减少在这些市场的影响,并在具有较高价值和均价(ASP)的蓬勃发展市场中增加市场份额,如汽车和工业市场。总体而言,正在进行持续的投资,以确保产能或开发内部技术,作为获取更多市场份额的战略愿景。

迈向具有新功能的更高性能CIS

在消费市场停滞的背景下,大多数成像领导者都在努力提高 CIS 价值和性能,或将其产品组合定位于汽车或工业领域。业界仍在寻求更小的像素、更高的信噪比和更高的动态范围,同时降低功耗和传感器的物理占用空间。索尼为其 Xperia 1 V 智能手机推出首款在单独层上配备像素晶体管的3D堆栈传感器,而 Omnivision 和意法半导体也在研究此类架构。从长远来看,低成本短波红外成像领域正在兴起,以满足消费者应用(例如跟踪相机、3D 传感、多光谱成像)的需求。基于事件的成像作为高速、低延迟和低功耗成像的解决方案而出现,因为它确保合理的数据加载。佳能很快将推出首款适用于极低光照应用的基于 SPAD 的彩色相机。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。