过去几个季度,内存市场面临着过去 15 年来最严重的低迷。自 2021 年第三季度以来, DRAM 和 NAND 价格分别下降了 57% 和 55%。最严重的下跌始于 2022 年第二季度的最后几周,当时需求方发展的完美风暴(全球冲突、高通胀、中国新冠疫情等)冲击了内存市场。

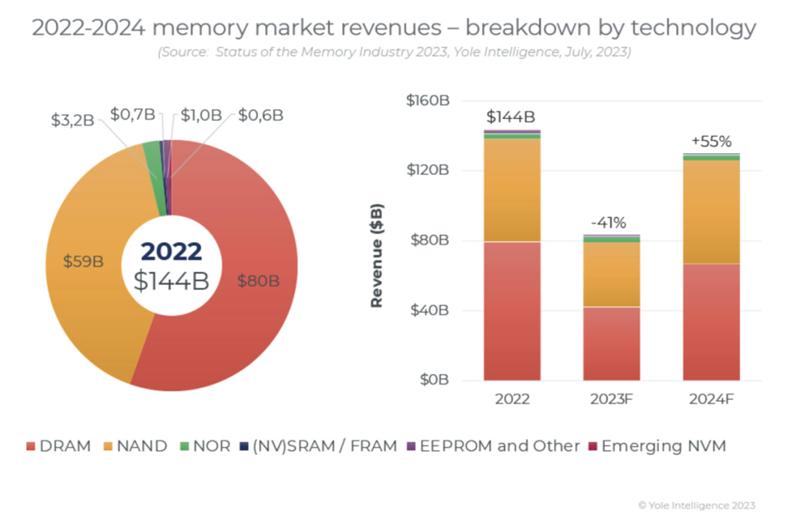

2022 年全年结果如下:DRAM 和 NAND 收入(合计占整个内存市场的 96%)分别下降至约 797亿美元 (-15% YoY) 和约587亿美元 (-12% YoY);。而NOR 闪存同比下降 8% 至32亿美元。

减产使供应商能够在 2023 年底前达到市场平衡。然而,迄今为止造成的财务损失巨大, 供应商再次增加投资之前需要比平时更长的恢复时间。因此,2024 年和 2025 年将出现供应不足和价格攀升的情况,收入预计将飙升:继 2023 年 DRAM 下降至420亿美元(同比 -47%)和 NAND 下降至370亿美元(同比 -37%)之后,合计收入将大幅增长。预计到 2025 年,存储器收入将增长至超过2000亿美元的新纪录高位。

2022 年,三大内存厂商(三星、SK 海力士和美光)均已大量出货 1 α DRAM。虽然 SK 海力士和三星已经采用 EUV 光刻技术进行 DRAM 制造,但美光最终将从 1 γ 节点开始使用它 。

在3D NAND业务中,所有领先公司都推出了3D NAND技术,这些技术依赖于优化逻辑电路面积和位置的特定策略,例如CMOS阵列下(CUA)和晶圆到晶圆键合解决方案, YMTC 的Xtacking 。如今,所有内存 制造商都在进行混合键合的研发,主要的 NAND 供应商已将其纳入其路线图:Kioxia 和西部数据已宣布将其用于 其 218L 3D NAND 系列,美光于 2022 年与 Adeia 签订了许可协议, SK hynix 宣布混合键合将于 2025 年进入量产。混合键合尚未在当前 HBM 代中使用,但未来几年将需要它 继续提高内存带宽和功效,并最小化 HBM 堆栈厚度。我们预测, HBM 制造商将从 HBM3+一代开始采用混合键合,每个堆栈具有 16 个 DRAM 芯片。

所有主要 DRAM 制造商都在研究单片 3D DRAM,将其作为长期 DRAM 扩展的潜在解决方案,并已纳入 主要设备供应商的路线图中。我们相信 3D DRAM 一定会出现,但不会在未来五年内出现 。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。