五年多来,硬盘驱动器销量一直在下降,因为 SSD 在越来越多的驱动器类别中提供了引人注目的替代品。SSD 比 HDD 更快地响应 I/O 请求,因为它们不必等待读写磁头穿过盘片表面移动到正确的磁道,然后等到磁盘旋转将正确的数据块带到磁盘头上。

SSD 成本一直在稳步下降,尽管随着芯片中闪存容量的增加,成本下降的速度也有所下降。这是由于三件事:NAND 芯片组件尺寸缩小、3D NAND 技术中增加了更多层单元以及 TLC 多位单元(3 位/单元)的使用现已成为主流。数据缩减技术(压缩和重复数据删除)意味着 SSD 可以容纳比其原始物理容量更多的数据,当 HDD 不使用数据缩减时,其每 TB 成本更接近 HDD。

整个硬盘市场因此而下滑。笔记本电脑几乎完全转向 SSD,台式电脑也紧随其后,快速(10,000rpm 2.5 英寸)任务关键型 HDD 也正在被 SSD 取代。HDD 商业市场正在围绕近线(7,400rpm,3.5 英寸)驱动器进行整合。然而,QLC(4 位/单元)SSD 技术使每 TB 的 SSD 成本又下降了一个档次,并且层数的持续增加将维持这种下降趋势。

HDD 制造商表示,他们的技术进步(例如HAMR)将继续降低价格,从而保持相对于 SSD 的成本优势。闪存驱动器的价格不会低于硬盘驱动器的价格,因为硬盘驱动器成本的下降将维持磁介质的承受能力。

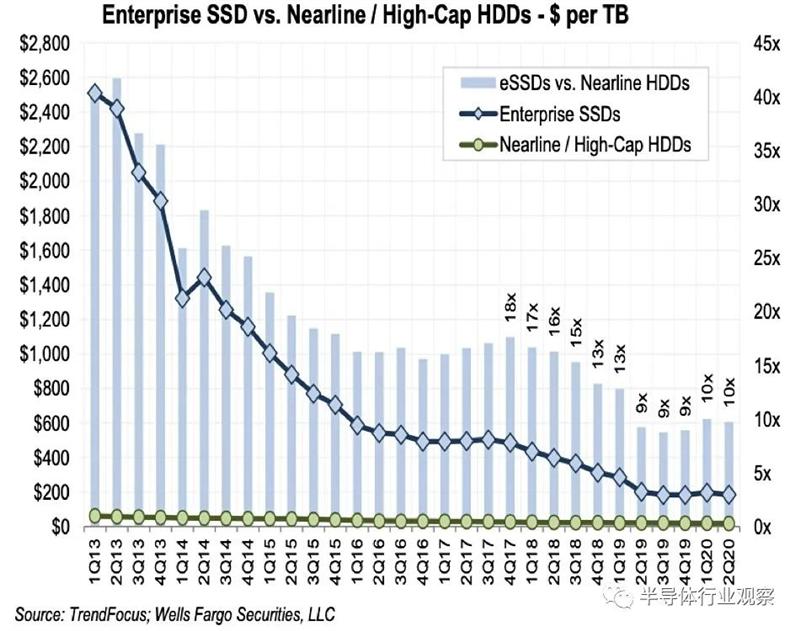

富国银行高级分析师 Aaron Rakers 在 2019 年预测,当价格降至硬盘驱动器的 5 倍时,企业存储买家将开始青睐 SSD。他指出,2017 年企业级 SSD 的溢价是大容量近线磁盘驱动器的 18 倍。2019 年,这一溢价下降至 9 倍。Rakers 表示,2020 年,企业级 SSD 的成本总体为 185 美元/TB,近线 HDD 的成本约为 19 美元/TB,这意味着企业级 SSD 的溢价为 9.7 倍。正如图表所示,这几个季度都保持不变:

HDD 的客户通常希望更快的数据访问,如果成本等于或至少不比 HDD 高太多,他们会使用 SSD,并且 SSD 的使用寿命与 HDD 一样长。正如分析师指出的那样,实现这一目标的障碍在于,全球根本没有足够的 NAND 制造能力来取代客户购买的所有 HDD 产能。

Pure已成为第一家明确表示闪存将取代硬盘驱动器的闪存存储供应商。该公司声称其 QLC 闪存系统可以取代近线存储驱动器阵列,因为其五年内的 TCO 低于近线驱动器阵列。由于更高密度的驱动器,闪存每 TB 成本的持续下降将增强这一优势。

TCO 计算从采购价格开始,然后考虑驱动器生命周期的电力和冷却成本,以及报废时的处置成本。这些是在未来进行估计的,磁盘驱动器制造商可以根据不同的假设提供替代数字。

即使抛开成本和价格问题,问题仍然是是否有足够的 NAND 制造能力来取代每年销售的数百万个硬盘。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。