从连接人到连接物,从生活场景的连接到生产场景的连接,连接是智能世界的前提和基础,作为赋能千行百业数字化转型的新型基础设施,5G已经成为有史以来发展最快的移动通信技术。

当前,全球5G已进入快速发展阶段,截至2022年底,全球5G连接突破10亿大关,中国、韩国、瑞士、芬兰、科威特等国的领先运营商,5G用户渗透率已超过30%,中国作为全球5G引领者,不仅建成了全球最大的5G网络,还实现5G套餐渗透率超过60%、5G用户渗透率超33%、5G行业应用案例达5万个,行业应用迈入黄金发展时期。

技术是经济增长和社会进步的不竭动力,ICT技术亦成为驱动新一轮科技革命和产业变革的主导力量,在发牌的第四年,5G也正在重塑设备商市场格局。

规模建设下的格局之变 通信业是支撑国民经济发展的战略性、基础性和先导性行业,是推动传统产业转型升级、促进经济结构战略性调整、提升国家信息化水平的重要力量。5G建网4年,我国5G网络建设持续保持全球领先,截至4月末5G基站总数达273.3万个,超过全球60%以上,5G移动电话用户达6.34亿户,比上年末净增7308万户,占移动电话用户的37.1%。

其中,作为网络的重要组成部分,基站作为无线通信基站系统的出入口,5G时代,在频率、功耗、覆盖等全新需求下,5G基站需求的有源天线、MassiveMIMO天线等逐步成为基站市场的主要角色,设备商也迎来新一轮洗牌。

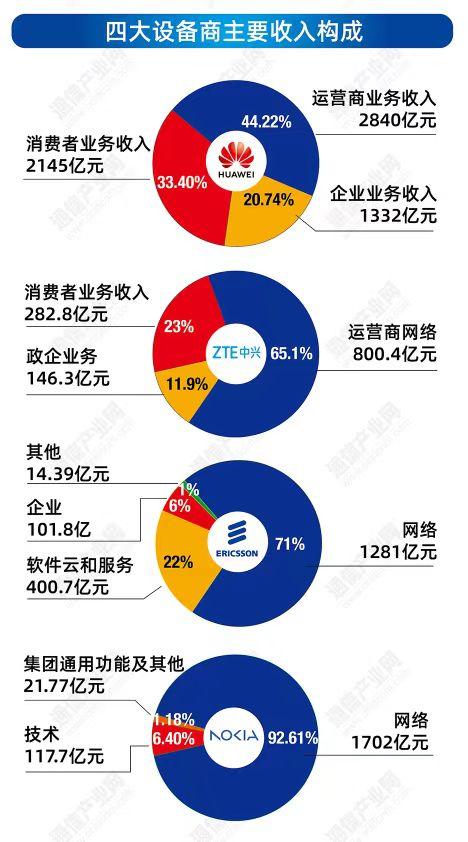

作为5G建设的主力军,以华为、爱立信、诺基亚、中兴为代表的头部设备商代表也是5G时代的红利的直接受益者。

综观四大设备商财报与国内集采分析,华为依然强势领跑设备商市场,ICT基础设施业务收入达到了近3540亿元,占据整体销售收入的55%,实现逆势上扬;中兴的营收与利润也不断上扬,在5G基站、5G核心网、光传输200G端口发货量均为全球排名第二;诺基亚则在基础网络业务表现优异仅在第四季度便实现基础网络业务14%的净销售额提升;爱立信虽市场份额增加,但在供应链形势以及通胀压力,爱立信的网络、新兴业务和其他业务的毛利率皆有所下滑。

与此同时,在基站之中,天线是无线通信基站系统的出入口,只有通过天线,才能实现信号的传输,才能支持终端的移动性,随着通信基站从2G向5G的不断过渡,基站天线经历了多个发展阶段,从全向天线到定向双极化天线、电调单极化天线、电调双极化天线,再到双频电调双极化天线、MIMO天线等,也催生了天线设备商市场的格局重构。

回看2022年中国运营商基站天线集中采购项目中,以京信通信、中信科移动、通宇通讯、摩比发展等为代表的基站天线行业厂商在采购中均名列前茅,其中,京信通信在业内率先推出了低损高效低碳绿色天线,实现在同等功率下,基站的覆盖范围更大,有利于降低基站密度,覆盖范围内,基站的输入功率更低,有利于降低基站能耗;中信科移动5G时期积极布局大规模波束赋形技术研究,于2016年便率先发布了业界最大规模的256阵元大规模天线系统,持续引领天线产业发展。

同时,5G的高速发展带动了以在线教育、远程医疗、远程办公等为代表的应用快速落地,激增的室内5G场景,让具备小体积、低成本、高性能、低功耗、易部署等特性的5G小基站成为建设重点之一。

在小基站的快速发展下,京信网络、赛特斯、中信科移动也正不断提升市场份额,其中京信在2019年推出了业界首款商用5G云小站,随后与中国移动联合发布的5G云化工业基站,为工业企业提供一套“能力定制、成本可控、部署敏捷、使用简便”的5G工业专网解决方案,极大降低企业5G应用门槛;赛特斯5G云化小站基于X86开放平台设计,通过软硬件解耦的设计思路,充分发挥SDN/NFV、开放接入MEC等技术,满足5G新时代对接入网的需求;中信科移动推出的Easysite 5G小基站解决方案已在全国近三十个城市进行了各类场景试点和商用组网验证,在多用户外场性能、数据和VoNR语音业务、室分和宏站协同、5G/4G互操作等关键特性方面积累了丰富的优化经验,满足运营商5G小站的技术标准和商用要求。

不可忽视的是,在经历三年疫情风雨之后,光通信行业的春天也在5G之际归来,在国内8家光通信上市代表企业中,有5家企业营收上涨,其中同比涨幅最大的是长飞光纤,2022年实现营业收入138.3亿元,同比增长45.03%;而营收最多的是亨通光电,2022年实现营业收入464.64亿元,同比增长12.58%,两家企业的营收均创各自历史新高。

可见,5G不仅开启了移动网络的新时代,也驱动了设备产业迈向新篇章,与此同时,随着5G网络的不断深化,设备商的夯实差异化能力也更加凸显。

助推产业链升级创新 建网近4年,我国5G网络建设持续保持全球领先,而这一成绩的背后的,离不开我国运营商在共建共享与低频组网的持续探索。

记者了解到,自2019年中国电信与中国联通共建共享5G网络以来,双方已累计开通5G共享基站超过100万个,覆盖全国所有城市、县城、乡镇及重点发达农村。在此基础上,持续深化共建共享,开通4G共享基站110万个,其中,中国电信方面披露,通过采用接入网共享方案,中国电信和中国联通用一张物理网、两张逻辑网,累计节省投资超过40亿美元,每年的运行成本节省超过4亿美元,每年的碳排放节省超过1000万吨。

作为我国2.6GHz与4.9GHz频段覆盖的主要承建者,中国移动也一直深入推进与中国广电的5G网络共建共享、着力打造700MHz基站,相关数据显示,中国移动5G基站总已开通量超过127万站,其中中国移动已与中国广电共建共享5G基站85万个,广电相关人士也曾透露,预计今年年底可以完成全国700MHz基站的建设任务。

无疑,在共建共享的模式下,我国实现了网络的快速覆盖,而覆盖背后,随着5G商用部署进入新阶段,用户对5G的优质体验寄予更高的期待,如何向用户与场景提供确定性的网络质量与体验成为设备商创新的重点。

以华为为例,为了满足用户的5G高质量体验,华为提出了全场景系列化解决方案,其中在基站层面,华为第三代MassiveMIMO产品MetaAAU,通过在Massive MIMO技术上持续创新,MetaAAU在密集城区,楼层更高、用户更密集,可使用64T64R MetaAAU,相比传统方案,可提升上下行覆盖和容量,同时降低能耗,可很好地应对密集城区高容量及高层楼宇覆盖需求;在一般城区,可使用32T32R MetaAAU,相比传统方案,在能耗不增的前提下,提升上下行覆盖,通过窄波束精细管理实现用户体验提升,满足一般城区的覆盖和容量需求。

事实上,由于国内运营商经历了2G、3G及4G时代的大规模网络建设,绝大部分的站点资源已经被占用,为了在低频段进行5G NR重耕,原来的站点配置需要重新规划和升级,需要对4G以前的天馈部分与5G进行整合。因此,塔顶天线需要根据低、高频5G NR的新需求,结合在网的4G系统进行定向研发。

对此,亨鑫科技研发了5G NR低频重耕多系统融合系列化天线,包括2低2中、2低3中、2低8中、2低8高、2低2中8高及2低3中8高等低、中、高不同频段的组合,及2T2R、4T4R、8T8R不同的发射模式,产品系列的低频覆盖820-960MHz,中频覆盖1710-2170MHz,高频覆盖3400-3600MHz,充分满足了不同应用场景和站点资源下的网络覆盖需求及站点配置需求。

值得关注的是,在基站天线集采中,透镜天线也正进入运营商的采购视野。据悉,透镜天线具备更高的增益、更好的波束能力,最开始应用在军事领域,近年来开始被引入无线通信领域。透镜天线具有辐射单元少、馈电网络简单、可靠性高、功耗低,但技术、制造工艺还未完全成熟,目前处在产业化初期,近年来,中国移动已经和粤海信、西安海天等企业在现网进行了测试验证工作,其中粤海信联合中国移动研究院、设计院以及中国移动甘肃分公司联合开展“透镜天线”试点应用,在解决大站间距覆盖空洞问题上取得突破性成果,海域覆盖亦然,而随着新技术新材料的演进,5G也将在在减少建设维护成本的同时实现经济创收效益,大力赋能5G网络建设。

向上无止境 5G网络基础在建,关键再用。随着行业数字化的持续推进,以及新业务日新月异发展,对网络发展提出更高要求。如VR、AR等技术应用的逐渐深入,对5G网络带宽、时延提出更高要求;智能工厂的发展,对5G网络确定性、时延、上行也提出新要求。

面相5G网络演进,早在2020年,业界便提出了5.5G愿景。2022年,3GPP等全球性权威通信技术组织共同推进5G演进技术5G-Advanced,启动标准化工作。

从技术角度看,5G-A是产业愿景,是对5G场景的增强和扩展。增强针对的是ITU定义的三大标准场景,即eMBB、mMTC和URLLC。同时,5G-A在5G基础上扩展了3大新场景:上行超宽带UCBC、实时宽带交互RTBC和感知定位HCS。把5G场景定义的三角形变成5.5G的六边形,从支撑万物互联到使能万物智联。

目前,在5G成功经验指引和多方联手推进下,5G-A发展实现了“三年三级跳”,随着R18标准的年底冻结与技术、产业链、生态各方面逐步完善,5G-A也将成为绝对的无线产业焦点。

值得一提的是,在5G-A时代及以后,必须有足够的频谱才能实现可持续的服务增长。对于Sub 6GHz存量频谱,通过频谱重构可以实现超大带宽,从频谱来看,对于Sub6GHzTDD频谱,超大规模天线阵列M-MIMO是万兆连续覆盖的必选,实现4.9GHz覆盖能力对齐2.6GHz,6GHz覆盖能力对齐3.5GHz,对于毫米波频谱,超大规模天线阵列M-MIMO使能毫米波突破移动性和覆盖难题,实现泛在高速移动性体验。

与此同时,虽毫米波的带宽最大,但由于覆盖性能有限,因此,对于无处不在的覆盖,中低频谱是关键和必要的,因此,6GHz将是运营商的关键资源。目前,业界在识别6GHz IMT方面取得了积极进展,3GPP已经完成了6GHz的定义,并规定了相应的网络/终端RF标准。

事实上,2023年是迈向5G-A重要的一年,从产业发展看,5G-A在标准、创新实践、产业链、生态建设等方面快速发展,在标准方面,5G-A已开启产业标准进程,首版本R18预计将在2024年上半年冻结;在创新实践上,中国也持续引领全球5G-A创新。

以中国联通为例,在中国,面向5.5G部署,中国联通通过5.5G创新能力开辟5G+工业控制新赛道,激发工业自动化工控创新,提升柔性制造效率;在5.5G网络性能验证方面,今年3月,中国联通也携手华为完成基于5G-Advanced技术下行10Gbps峰值速率技术实验。

无疑,5G-A是5G发展中的一个承前继后的里程碑,5G-A不仅能开辟更多新的商业场景,还能支撑运营商获取更广阔的商业机会。2023年是迈向5G-A重要的一年,从产业发展看,5.5G在标准、创新实践、产业链、生态建设等方面快速发展,与此同时,面向2030年商用的第六代移动通信(6G)是典型的未来产业,按照“使用一代,建设一代,研发一代”的移动通信发展节奏,全球6G竞赛已经拉开了帷幕。

面临日益激烈的国际竞争格局,我国应在5G产业发展的优势基础上,加快推进6G研发与产业化进程,抢占下一代移动通信产业战略制高点。对于设备商,唯有持续推进端到端测试验证与应用场景孵化,加速数字技术与行业应用场景创新融合,在5G发牌的第四年的新周期,迈向新发展。

来源:通信产业网