在近期公布的第二财季(自然年第一季度)财报中,高通公司的汽车业务营收4.47亿美元,直逼英特尔旗下自动驾驶子公司Mobileye的第一季度营收(4.58亿美元)。无线通信和消费电子芯片出身的高通,正在与有着“自动驾驶芯片第一股”之称的Mobileye开启竞争。虽然营收体量已经差距不大,但高通的汽车业务侧重于连接和座舱,而Mobileye在辅助驾驶系统级芯片领域占据了70%以上的市场份额。同时,英伟达也在自动驾驶领域步步紧逼,将自动驾驶SoC(系统级芯片)算力“卷”到了2000Tops。高通要在汽车芯片市场更进一步,就不能止步于车用连接芯片的优势,而要在辅助和自动驾驶领域与“双英”正面交锋。

高通的汽车逻辑 每一个在车联网时代切入汽车赛道的老牌芯片企业,都有自己的入局方式。比如英特尔通过收购,英伟达通过计算能力的外延。通信出身的高通,则选择了通过连接能力外延。

2002年左右,通用汽车为其高档车型设计了紧急呼救功能,需要无线网络连接才能实现。于是,通用汽车与高通达成合作,打造了通用汽车安吉星CDMA 1x车载网联解决方案。

“从那时开始,我们意识到每辆车都需要连接功能。”高通技术公司高级副总裁兼汽车业务总经理Nakul Duggal表示。

当3G、4G先后进入商用阶段,通信从语音和短信传输,走向多媒体、物联网等更多样的应用场景。越来越多的车厂开始在汽车搭载基带芯片,将汽车变成联网设备。2013年1月,奥迪推出了支持4G LTE无线连接的奥迪A3汽车,在汽车模块中搭载了高通第二代Gobi多模3G/4G LTE芯片组MDM9215,以提供车载Wi-Fi热点、互联网广播、网络服务、增强型导航等功能。

这样的趋势,让高通重新思考汽车业务的需求逻辑。一方面,3G、4G带来的多媒体、高清视频传输功能,让车载信息娱乐成为可能。另一方面,车厂不断推出增强型的连网服务,让高通看到了为汽车推出专用芯片平台的必要性。2014年,高通推出了第一代智能座舱平台602A,除了连网,还搭载了计算、存储、显示单元,能够同步支持4部相机和3块屏幕。2016年—2021年,高通陆续推出了第二代到第四代智能座舱平台。

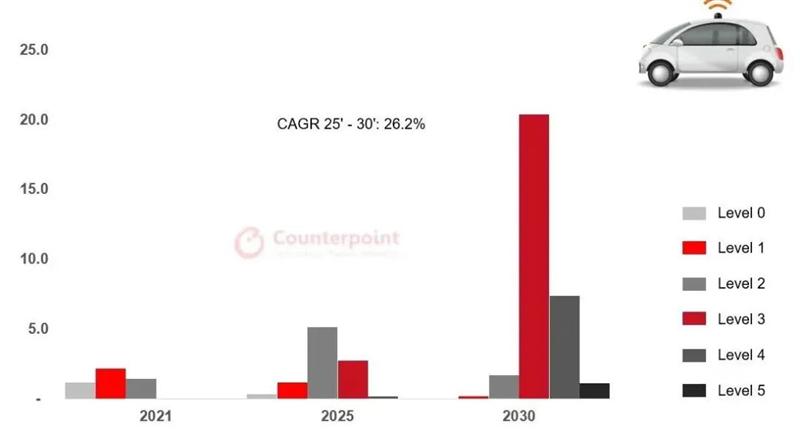

2021-2030年,辅助驾驶及自动驾驶SoC芯片营收规模及自动驾驶等级占比

(单位:10亿美元)

来源:Counterpoint

如果车厂的需求止步于联网,那么将基带芯片拓展为智能座舱芯片平台,似乎已经足够。然而,辅助驾驶和自动驾驶概念的兴起,让汽车从“车轮上的网络终端”走向了“车轮上的数据中心”。训练、感知、决策所需的计算能力,使自动驾驶SoC成为英特尔、英伟达以及新锐自动驾驶芯片企业的必争之地。

这也意味着,在未来的自动驾驶车型上,如Mobileye旗下EyeQ系列的SoC,将成为汽车的中央计算平台。如果高通仅仅布局智能座舱,就面临无人驾驶时代在汽车计算架构中被边缘化的风险。

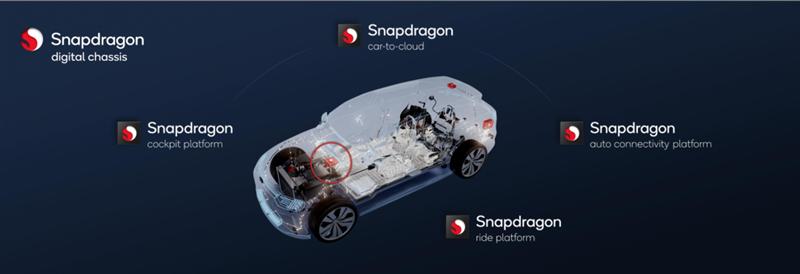

结合已有的连接能力和智能座舱产品,以及市场指向的自动驾驶和2020年成为全球车联网唯一国际标准的C-V2X,高通推出了包含辅助驾驶/自动驾驶、座舱、智联、车云协同四个芯片平台的“骁龙数字底盘”。

图片来源:高通公司

“无论是在技术还是市场上,高通公司都将智能汽车当作一个大型的移动终端。随着智能网联的发展,汽车这个终端又有了很多新的发展方向。‘骁龙数字底盘’代表了在智能网联发展道路上,我们希望在汽车行业所做的布局。”高通公司中国区董事长孟樸向《中国电子报》记者表示。

高通的辅助驾驶进程 在汽车连接芯片市场,高通已经罕有敌手,占据了80%的市场份额。占据3%市场份额的Autotalks也于近期被高通收购。

但在竞争激烈的ADAS和自动驾驶芯片市场,英特尔和英伟达已经建立了生态优势,高通还在追赶的路上。

英特尔旗下的自动驾驶芯片子公司Mobileye无疑是ADAS和自动驾驶SoC芯片的王者。据Marketbeat数据,Mobileye在2017年被英特尔收购时,约占ADAS SoC市场的50%,2023年已占据该市场的70%。2022年,Mobileye再度在纳斯达克独立上市,宣告了自动驾驶芯片第一股的回归,也代表着资本市场对于自动驾驶前景的信心。

EyeQ系列是Mobileye汽车业务的核心。最新产品EyeQ Ultra面向L4、L5级别自动驾驶,采用5纳米制程工艺,算力达到176 TOPS。EyeQ系列百万级别的出货体量,不仅为智能网联汽车体系下的“车与车通信”奠定基础,也让数百万辆车能够成为收集道路信息的终端,从而更好地满足“车与路”场景的需求。

如果说高通将无线连接能力从手机延伸到汽车,英伟达则是将计算加速能力从数据中心移向了汽车。智能驾驶涉及数据训练和计算的各个环节,都有英伟达的身影。

从面向L2+和L3级别的Xavier,L4、L5级别的Pegasus到预计2025年上车的Thor,英伟达对于NVIDIA Drive各代芯片平台的定位始终是“AI计算平台”,Thor更是将自动驾驶SoC的算力卷到了2000Tops的新高度。同时,英伟达基于在GPU领域以及视觉计算的长期积累,为自动驾驶所需的传感器融合、提升感知精度所需的DNN(深度神经网络)训练提供解决方案。

相比“双英”,高通还处于ADAS和自动驾驶布局的早期。但高通显然意识到智能化所带来的高算力需求,其面向L4/L5级别自动驾驶的Snapdragon Ride Flex SoC,外挂AI加速器的综合算力同样达到2000Tops。

在智能座舱产品中,高通在前两代产品采用了比当年旗舰手机SoC晚2-3年的制程节点。但在第三代智能座舱平台骁龙8155上,高通采用了与2018年末公布的旗舰手机芯片平台骁龙855同步的7nm制程。在第四代智能座舱平台骁龙8295,也采用了与当年发布的旗舰手机芯片平台骁龙888和888+同步的5nm制程。

高通在ADAS及自动驾驶的进展,也成为产业界对于其汽车业务的关切。在第二财季财报电话会上,摩根大通围绕高通该季度的汽车芯片新设计集中在座舱和连接、是否在辅助驾驶/自动驾驶领域有所进展进行提问。对此,高通总裁兼CEO安蒙表示,高通在辅助驾驶领域的新设计会在下半年完成。

Nakul Duggal也指出,高通将技术能力拓展到ADAS领域,会有一个漫长而复杂的过程。“高通十分重视ADAS领域,我们正在不断拓展从车网联到ADAS的产品路线图,并且我们十分关注软件栈开发。可以看到,这是一个非常漫长的过程,并且复杂性非常之高。”他说。

高通眼中的“软件定义” 汽车产业正在从“机械定义汽车”走向“软件定义汽车”。软件不仅影响车型的个性化程度,也将成为未来汽车跨域开发、功能升级的重要平台。当前,智能汽车芯片厂商都十分注重软件工具和平台的开发。比如Mobileye推出了EyeQ Kit软件开发工具包,以及SuperVision辅助驾驶系统等软硬件结合的系统级方案,其自动驾驶导航电子地图已经在数百万辆车搭载。英伟达也为DRIVE平台推出了开发者工具和用于车载计算加速的操作系统。

“软件定义”的内涵,是汽车电子电气架构的变革,而高通对于这种变革的界定更加宽泛。2021年1月,高通举行了以“重新定义汽车”为主题的线上活动,在近期举办的2023高通技术与合作峰会,高通再次以“我们一起,重新定义汽车”为主题。

记者在该合作峰会了解到,高通提出的“重新定义汽车”并不局限于“软件定义汽车”,而是联合产业界的软硬件合作伙伴一起重塑汽车。在这个过程中,软件或硬件缺一不可,最重要的是合作。具体来看,高通为Tier1和车厂提供芯片和算力保障,在软件、系统领域的合作伙伴将具体的应用与芯片打通,并根据客户的需求提供个性化定制服务。这种合作模式为车厂提供了更多的创新空间,使车厂在产品中保留更多的差异化特征。

基于这种思路,高通在软件生态的布局上,采用了研发、收购、联合三管齐下的策略。

以Snapdragon Ride平台为核心,高通开发了自动驾驶软件栈和视觉系统软件栈,以及软件开发套件。在智能座舱系统,高通也通过软硬结合的解决方案,支持驾驶、娱乐、信息、汽车驾驶控制等应用。

“在我们的汽车产品系统团队中,软件工程师与硬件工程师的比例约为2:1。”Nakul Duggal在接受《中国电子报》采访时表示。

高通还收购了Veoneer的自动驾驶软件业务Arriver,并将其融入Snapdragon Ride平台,支持汽车制造商和Tier 1利用Arriver打造泊车、驾驶员监测软件栈、导航等功能。

同时,高通联合国内外软件企业,加速推动软件定义汽车的开发和部署。去年9月,高通与红帽合作,为采用骁龙数字底盘的汽车带来基于Linux的操作系统,推动软件定义汽车的发展,并支持汽车通过云连接进行功能升级。5月25日启用的“苏州高铁新城·高通中国·中科创达联合创新中心”,是高通联合软件公司中科创达创立的,为智能网联汽车提供软硬件创新方案。

性能决定下限,软件决定黏性,生态决定上限。智能网联汽车是综合性极强的技术,英特尔、英伟达、高通等企业虽然起点、侧重不同,但面向的技术风向和市场形势是共通的。如何将长板作为差异化卖点,通过技术研发或者收购、合作等方式补齐短板,并扩大汽车朋友圈,决定了谁能在智能网联时代占据上风。