2022 年 7 月,英特尔确认将结束 Optane 开发。尽管这对独立 ENVM (EMERGING NON-VOLATILE MEMORY:新兴非易失性存储)来说是一个重大打击,但嵌入式 ENVM 的前景依然光明,因为 28 纳米以下工艺节点缺乏嵌入式闪存推动了采用。

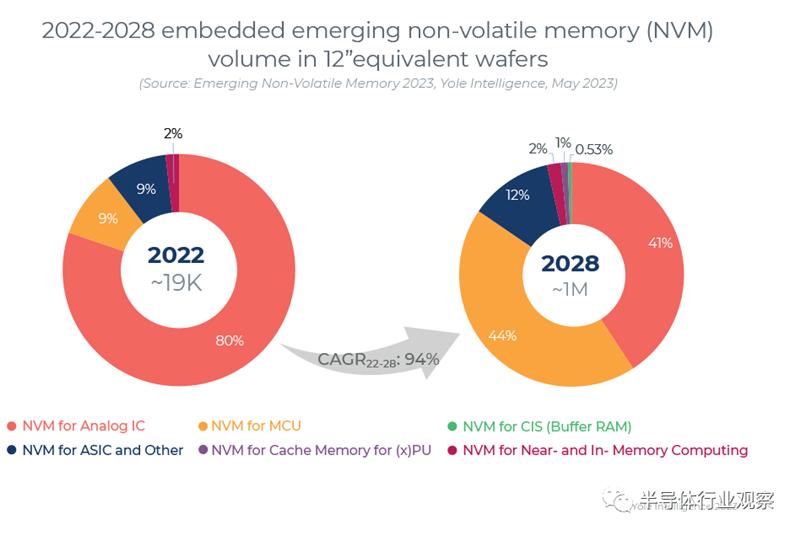

到 2028 年,我们预测领先的代工厂每年将使用包含嵌入式 PCM、ReRAM 或 MRAM 的技术平台制造超过 100 万片 12 英寸等效晶圆(CAGR22-28 约为 94%)。到那时,这将代表一个价值约27亿美元的市场,其中 RRAM 占晶圆量的约 60%,MRAM 约占晶圆量的 25%。

最重要的应用将是用于微控制器 (MCU) 和模拟 IC 的嵌入式 NVM,每年分别有约 45 万和 42 万晶圆。在不断向小于 40 纳米节点的技术迁移的推动下,MCU 细分市场正在起飞。

经过长时间的研发,嵌入式 ENVM——即 MRAM、PCM 和 RRAM——终于进入市场或非常接近商业化。自旋转移力矩 (STT) MRAM 继续获得发展势头,与 RRAM 和 PCM 相比具有最大的收入潜力(2028 年分别占总收入的 49%、37% 和 14%)。

领先的代工厂/IDM 正在验证汽车 MCU 的技术,2022 年市场价值约为87亿美元美元。嵌入式 MRAM (eMRAM) 预计将用于低功耗 MCU/SoC 芯片以及各种 ASIC 产品、IoT 和可穿戴设备,例如,CMOS 图像传感器作为内存缓冲区。虽然 MRAM 提供了低功耗、高密度和低延迟的令人兴奋的组合,但 RRAM 因其易于与工厂友好型材料集成和相对较低的成本而具有吸引力。

业界一致认为 28/22nm 可能是 eFlash 的终结,不是因为可扩展性限制而是因为经济障碍,因此需要用于代码/数据存储的新嵌入式 NVM。在其产品目录中提供嵌入式 ENVM 的领先代工厂/IDM 是 TSMC、GlobalFoundries、Samsung、UMC 和 STMicroelectronics。大多数已经与专业的 ENVM 供应商建立了战略联盟,以利用他们的 IP 并加速在 40nm 以下的工艺节点上大规模采用嵌入式新兴 NVM。

2022 年底,英飞凌宣布推出首款采用嵌入式 RRAM 的汽车应用微控制器产品,由台积电采用 28 纳米工艺制造。该公告重新引起了人们对 RRAM 技术的兴趣,突显了其为汽车 MCU 量产做好准备。

2023年4月,Nordic Semiconductor 推出了其低功耗无线 SoC nRF54H20,该芯片由 GlobalFoundries 采用 22nm FD-SOI 工艺制造。我们认为它使用嵌入式 MRAM (2MB)。2023 年 5 月,恩智浦和台积电披露处于使用 16 纳米 FinFET 技术的 MRAM IP 的开发阶段,证实了嵌入式 NVM 的良好动态和前景,以及台积电在 ENVM 扩展和成熟度方面的领导地位。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。