作为手机产业链的重要一环,手机芯片产业与智能手机市场息息相关,手机芯片是智能手机最重要组成部分,直接决定了手机的性能、功耗、续航等关键参数,作为手机行业的晴雨表,手机芯片产业的变化趋势折射了手机市场的变化趋势。

数据显示,2022年四季度,国产手机厂商应用处理器类芯片总出货1.37亿颗,环比大跌24%,同比减少20.3%,同时机构预测,到2023年第一季度,国内手机厂商的芯片出货量依然是2位数的下滑,估测总量在1.21亿颗,同比暴跌32%。

手机芯片产业与手机产业一样,面临着新的周期挑战,产业发展趋势如何?在技术上还将面临什么样的机遇?如何破局?

市场遇冷,但自研芯片热情不减 目前智能手机市场处于周期交替期,受到2022年全球经济、政治大环境余波影响,2023年第一季度全球手机市场依然保持了下降惯性,但速度已经趋缓。市调机构DIGITIMES Research预计,全球智能手机2023年第一季度出货量将同比下降13%,2023全年出货量预计下修至11.24亿部。国内方面市场下滑趋势业已趋缓,第一季度手机市场月销量与去年同期几乎持平,环比增长超过40%。

现阶段,席卷手机市场的寒意已经在手机芯片行业弥漫,随着全球手机市场需求放缓,全球芯片供应链已经从“芯片荒”走向“芯片慌”,裁撤员工、压缩库存、削减投资、收缩业务成为手机芯片产业自2022年第三季度起的“主旋律”,各大手机厂商需要更多时间来消化掉之前积压的处理器,这也是导致2023年第一季度很多新款手机售价不升反降的原因。

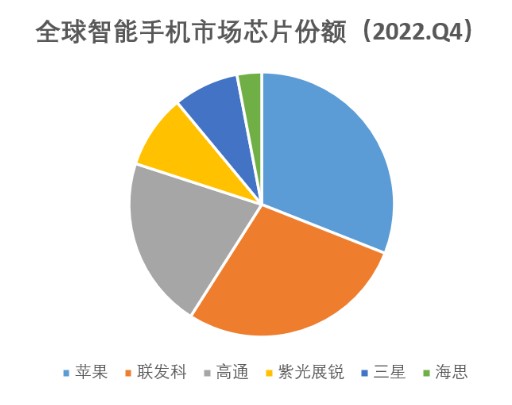

在市场格局方面,自5G发牌四年来,手机芯片产业格局稳定,苹果、三星、高通、联发科、紫光展锐占据了行业头部区域,同时追随苹果三星自研芯片的脚步,越来越多的头部手机厂商加入了造芯行列,例如电源管理芯片、NPU芯片、ISP 芯片等,更进一步者已经开始应用处理器芯片、基带芯片、系统级芯片的研发工作。

不断下滑的市场需求是否会影响手机厂商造芯“热情”呢?IDC中国高级分析师郭天翔告诉《通信产业报》及天鹅奖研究组记者,虽然整体大环境低迷,导致厂商收入减少,进而可能会在一些方面进行开源节流,但是重要投入还是会保持的。尤其是对手机至关重要的差异化卖点方面,厂商为了保持竞争力,提升产品的使用体验,在加大投入进行芯片自研,预估对这方面的影响应该不会很大。

虽然手机厂商目前大多在ISP和电池管理芯片上进行造芯尝试,但已经有前瞻性企业开始涉猎产业核心的SOC芯片(系统级芯片),行业消息显示,OPPO继马里亚纳系列芯片之后,自研的系统级芯片会在2023年的三季度量产,可能采用台积电4nm/5nm工艺。OPPO 芯片产品高级总监姜波表示,自研芯片是一个非常长周期的事情,不会因为短期市场波动就随意调整研发策略,如果频繁调整策略,芯片研发将难以为继。他强调,做芯片还是要有一颗平常心,现在所面临的挑战、以及所需要的时间,在开始做芯片前其实就有比较清晰的认知,所以目前来看,OPPO的自研芯片战略没有任何变化。

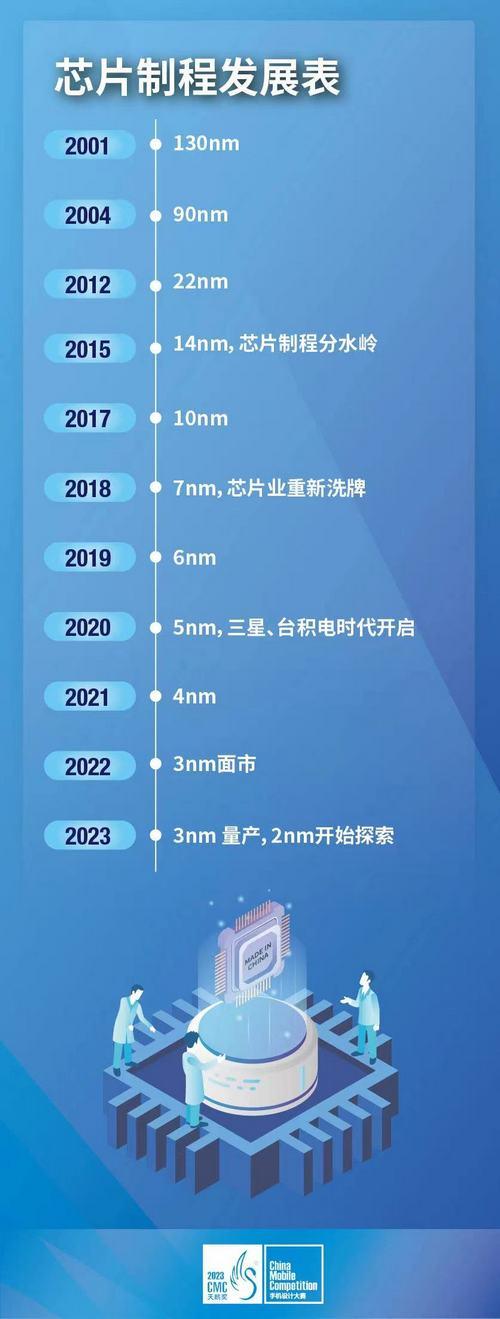

性能见顶,高端芯片竞争仍激烈 2022年6月,世界最大的两家晶圆代工企业之一的三星忽然宣布,已经突破3nm全环绕栅极技术瓶颈,正式实现3nm先进制程芯片的量产。同年12月,另一晶圆巨鳄台积电也举行了3nm制程芯片量产典礼,全面标志手机芯片制程进入3nm时代。

在手机产业发展的黄金十年,芯片工艺的进步几乎都能带来手机产品体验和性能的大幅提升,但随着系统级芯片制程工艺来到3nm时代,依靠制程进化来促使手机换代之路似乎已经看到尽头。

首先,高昂的成本已经成为3nm芯片普及的重大掣肘,据了解,台积电的3nm晶圆单片价格已突破20000美元,比当前主流的7nm晶圆翻了一倍有多。三星就出现了有货无市的窘境,3nm代工产线至今一直处于供过于求的状态。

其次,极低的良品率成为3nm芯片量产化的另一严重阻力,三星量产化的3nm制程晶圆的良品率仅有10~20%(对外宣传为几乎完美),已经吓退了高通、苹果等不少用户,而情况稍好的台积电3nm晶圆的良品率也只有50%(对外宣传为60~80%),良品率不足带来的同样是成本的提升。

资料显示,苹果公司已经承包了台积电在2023年的全部3nm晶圆产能。导致行业另一头部企业高通只能继续采用4nm工艺制造下一代高通骁龙8Gen3处理器。据悉,在2023年末上市的苹果最新智能手机iPhone15 Pro MAX,就内置了采用联发科3nm制程工艺的A17仿生芯片,但因为芯片成本高企,苹果的这款新手机定价很可能将超过2万元人民币。在未来,如何控制先进制程成本,同时提升良品率,已成为尖端手机芯片面临的重大课题。

与市场实际情况相反,行业对芯片未来保留了相当乐观的态度,三星电子代工部门高级研究员朴炳宰对媒体表示,全球3nm先进制程芯片的代工市场规模将在2026年达到242亿美元,较2022年增长整整20倍。研究机构Gartner的报告也指出,5nm和7nm工艺的代工市场份额将逐渐被3nm取代。截止2022年底,5nm和7nm晶圆代工市场规模高达370亿美元。

产经观察家、钉科技创始人丁少将则认为,在摩尔定律放缓甚至失效的今天,头部晶圆企业迫切推出3nm制程芯片,一方面是为了抢占制造工艺布局的制高点,另一方面也是对日渐疲软的手机市场的回应,但实际情况并不理想,高昂的代价并未完美实现预期中的效果,手机芯片研发的资本投入和技术实现瓶颈已经出现。

如何破局 面对技术和市场带来的双重挑战,手机芯片产业面临着和手机产业一样的困局,如何成功穿越周期成为行业共同课题。行业人士认为,手机芯片产业面对困局有着两方面的机会,一是持续挑战摩尔定律,探索技术深水区,二是加大中端芯片市场供应。

技术探索方面,芯片厂商应注重近期重点突破与远期研发布局相结合,在产业衰退周期,那些保持战略定力,注重研发投资的企业往往会在市场复苏后改变格局。据了解,自2022年末,包括台积电、三星等行业头部企业已经在积极探索2nm芯片技术深水区,新的工艺制程有望在2023年末面市。

市场供应方面,除了抢占技术制高点,与中端手机匹配的中端芯片市场已经成为行业必争腹地,Counterpoint高级分析师林科宇对记者表示,2022年以来联发科在全球和中国智能手机芯片市场连续多个季度获得市占率第一,便是得益于该企业在中低端市场的积极探索以及在高端市场有效的成本控制,作为对策和回应,高通于2023年重点推出的第二代骁龙7+移动平台正是同样面向中端市场的强力举措,将部分旗舰芯片性能下放到中端市场,可有效稳定品牌市占率的同时加强品牌曝光率,市场回报将跟随手机周期同步回转。

林科宇表示,在他看来,中国手机市场今年的大盘是持平或者微跌,厂商们今年的主题是守局和均价爬升,对于手机芯片产业,亦将面临相同的局面。

放眼未来,随着整个产业对手机元宇宙、人工智能、AI大模型应用的不断探索,以及6G网络的即将到来,新兴业态的出现会给手机芯片产业带来新的爆发增长点,中国工程院院士、未来移动通信论坛理事长邬贺铨也明确表示,智能手机依然将是6G主要终端。只要智能手机对芯片的刚性需求还在,产业的创新动力还在,手机芯片产业的黄金周期就不能说已经谢幕。

只是,手机芯片的新一波黄金周期会什么时候来临?我们拭目以待。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。