据外媒报道,存储芯片的需求出现了历史性的下滑,有记录以来最大的两个季度降幅发生在去年年底。

根据TrendForce的最新数据,为手机和计算机提供动力的内存DRAM的平均价格在第四季度下降了34.4% ,而前一季度下降了31.4% 。面向数据中心和企业客户销售的主要组件存储内存 ( NAND ) 的表现仅略有好转,这两个时期的跌幅均属于 2006 年以来的最大跌幅。

2022 年下半年,大多数存储芯片制造商减少产量并推迟增长计划,以应对全球经济急剧放缓。美光科技、SK 海力士和铠侠控股这三家公司都宣布了控制市场库存过剩的行动。

迄今为止,世界上最大的内存供应商三星电子一直拒绝改变其雄心勃勃的资本支出计划,该计划要求今年花费超过300 亿美元用于扩大产能。

三星正在押注内存产品的长期扩张,这将受到联网汽车、人工智能系统和需要存储的云服务的日益普及的推动。该公司在最近的财报会议上预测,今年智能手机市场将再次收缩,而ChatGPT和其他人工智能技术预计将增加需求。

到2022 年,智能手机平均 DRAM 内容的增长明显放缓。智能手机公司当年承受的巨大库存压力是这一发展的关键因素。

各大品牌在打造预计于2022 年发布的设备时,主要坚持当前库存中的组件可以满足的硬件要求。因此,这种策略限制了 DRAM 容量的扩展。如今,在2023 年,由于努力降低库存,智能手机公司正在逐步改善。

此外,Apple 还将提高 DRAM 解决方案的容量和规格,以用于今年推出的下一代 iPhone。TrendForce 预测,考虑到这些最新变量,2023 年智能手机平均 DRAM 含量将同比增长6.7%。这一预测比 2022 年3.9%的同比增长率大幅增长。

不过,TrendForce也预测,未来数年的同比增幅将维持在10%以下。同样重要的是要注意,在接下来的几年里,与人工智能相关的技术支持的服务将会成倍增加。由于对高速数据存储和 HPC 的需求不断增长,预计企业级 SSD 的订单量将超过其他 NAND 闪存产品类别。

根据TrendForce目前的预测,到2025年,企业级SSD将成为NAND Flash市场需求位元最大的应用类别。

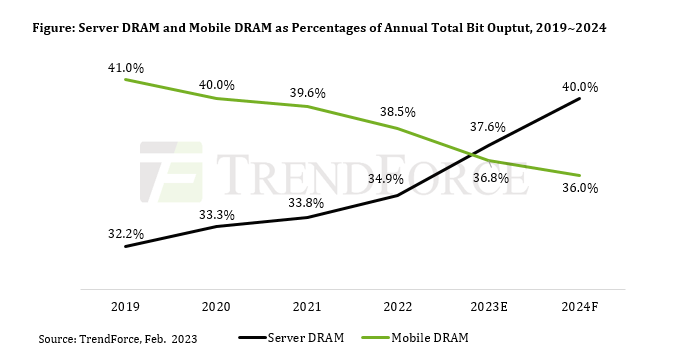

服务器DRAM,将在2023年超过移动DRAM

据报道,2022年以来,DRAM供应商不断调整产品结构,将更多晶圆投入分配给服务DRAM产品,同时缩减移动DRAM产品的晶圆投入。这种趋势是由两个原因驱动的。首先,服务器DRAM领域的需求前景光明。其次,移动DRAM部分在2022年严重供过于求。进入2023年,对智能手机出货量增长和智能手机平均DRAM含量增长的预测仍然相当保守。因此,DRAM 供应商打算继续扩大服务器 DRAM 在其产品组合中的份额。

根据TrendForce对2023年DRAM产业总位元输出分布的分析,服务器DRAM预估约占37.6%,移动DRAM预估约占36.8%。因此,服务器DRAM在今年内将在整体供应量上正式超越移动DRAM。

2022年智能手机的平均DRAM含量增速开始明显放缓,一个主要原因是智能手机品牌在这一年经历的巨大库存压力。这在前文已经有描述。转向服务器,它们的 DRAM 内容增长受到与人工智能 (AI) 和高性能计算 (HPC) 相关的新兴应用的刺激。

展望未来,服务器在整个设备出货量和每盒内存容量方面将超过智能手机。因此,服务器 DRAM 将在未来几年占 DRAM 行业总比特输出的最大部分。TrendForce也指出,服务器DRAM产品具有一定的需求价格弹性,其合约价格自3Q22以来已出现大幅下调。基于上述因素,TrendForce 预计 2023 年服务器平均 DRAM 含量将同比增长 12.1%。

集邦同时指出,由于COVID-19大流行的影响,云服务市场大幅扩张,从而导致服务器出货量和服务器平均内存容量急剧增加。此外,由于这种发展,企业级固态硬盘在整个 NAND 闪存需求中所占的比例越来越大。进入2023年,随着后疫情时代的到来,由于笔记本电脑出货量大幅萎缩,与客户端SSD相关的需求位元增长放缓。然而,NAND Flash 价格的大幅下滑也刺激了智能手机和服务器行业的需求。受到需求价格弹性的影响,无论是智能手机还是企业级SSD,每盒NAND Flash容量的同比增幅都将达到20%以上。

还值得注意的是,由人工智能相关技术提供支持的服务将在未来几年激增。并且由于对高速数据存储和HPC的需求不断上升,企业级SSD在订单量方面有望超越其他类别的NAND Flash产品。TrendForce目前预测,到2025年,企业级SSD将成为NAND Flash市场需求位元最大的应用领域。

新存储器的订单热潮 虽然存储在近来总体惨淡,但也有一些亮点。 人工智能 (AI) 聊天机器人 ChatGPT 的出现为韩国存储器半导体制造商提供了创建新业务的机会。ChatGTP 通过超大型人工智能 (AI) 学习大量数据并自然地回答问题。DRAM 数据处理速度对于更好更快的 ChatGTP 服务变得很重要。韩国公司正在生产为此所必需的所有高性能 DRAM。

自今年年初以来,三星电子和 SK 海力士的高带宽存储器 (HBM) 订单一直在激增。与其他 DRAM 相比,HBM 通过垂直连接多个 DRAM 显着提高了数据处理速度。它们与中央处理器(CPU)和图形处理器(GPU)协同工作,可以极大地提高服务器的学习和计算性能。

迄今为止,尽管 HBM 具有出色的性能,但与一般 DRAM 相比,其应用较少。这是因为 HBM 的平均售价 (ASP) 至少是 DRAM 的三倍。HBM 需要复杂的生产过程和高度先进的技术。人工智能服务的扩展扭转了局面。

全球最大的GPU公司Nvidia一直要求SK海力士提供最新产品HBM3芯片。全球第一的服务器CPU公司英特尔也在努力销售搭载SK海力士HBM3的产品。一位业内人士表示,“与最高性能的 DRAM 相比,HBM3 的价格上涨了 5 倍。”

随着高性能存储半导体市场有望快速增长,三星电子和 SK 海力士之间的产品开发竞争正在升温。HBM 市场仍处于初期阶段,因为 HBM 从 2022 年开始认真地进入 AI 服务器,但 SK 海力士和三星电子正专注于通过新产品发布来确保客户。

SK 海力士在 HBM 市场处于领先地位。它于 2013 年与 AMD 合作开发了世界上第一个 HBM。这家韩国芯片制造商已发布了第一代 HBM (HBM)、第二代 HBM (HBM2)、第三代 HBM (HBM2E) 和第四代 HBM (HBM3) 并已获得 60-70% 的市场份额。

2021 年 2 月,三星电子与 AMD 合作开发了 HBM-PIM,它将内存半导体和 AI 处理器合二为一。当在CPU和GPU上安装HBM-PIM芯片时,可以显著提高服务器的计算速度。SK 海力士还于 2022 年 2 月推出了采用 PIM 技术的产品解决方案。

中长期,专家预测,HBM等AI专用DRAM的开发,将给半导体行业带来巨大变革。“存储半导体公司忙于开发超微制造工艺的时代已经过去,”韩国半导体行业的一位官员表示。“高效处理数据甚至具备处理数据能力的AI半导体技术的发展将变得如此重要,它将决定芯片制造商的未来。