根据 Gartner, Inc. 的初步结果,全球前 10 大原始设备制造商 (OEM) 的芯片支出在 2022 年减少了 7.6%,占整个市场的 37.2%。 2022 年,通货膨胀和经济衰退压力大幅削弱了对 PC 和智能手机的需求,影响了全球 OEM 生产。

大多数前 10 大半导体客户都是主要的 PC 和智能手机 OEM。Gartner 高级总监分析师Masatsune Yamaji表示: “因此,消费者对PC和智能手机的需求急剧下降,导致顶级 OEM 无法提高单位产量和出货量。”

“中国的零 COVID 政策也导致严重的材料短缺和电子供应链的短期中断。汽车、网络和工业电子市场的半导体短缺持续存在,提高了芯片平均售价 (ASP) 并加速了这些市场的半导体收入增长。因此,这些因素导致顶级原始设备制造商在 2022 年的半导体总支出中所占份额较 2021 年有所下降。”

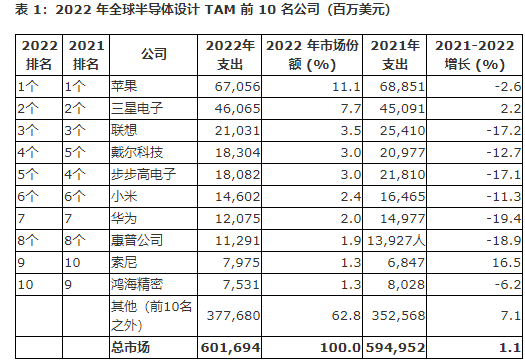

2021 年的所有前十名公司都在 2022 年保持不变,苹果和三星电子保持前两名。只有三星电子和索尼在 2022 年增加了芯片支出.

Apple 连续第四年位居半导体消费客户榜首。由于不断转向拥有自己内部设计的应用处理器,该公司将计算微处理单元 (MPU) 的支出减少了 11.7%。然而,苹果将非内存芯片的支出增加了 2.8%。

三星电子将芯片支出增加了 2.2%,并保持第二的位置。由于其在可折叠手机领域的领先地位,以及受益于中国的零 COVID 政策影响了其竞争对手,该公司在智能手机市场获得了更多的市场份额,导致 2022 年半导体支出增加。

由于全球消费者对 PlayStation 5 视频游戏机的持续兴趣,索尼在 2022 年的芯片支出增长最快。然而,由于全年持续严重的芯片短缺和物流网络中断,产量无法提高以满足需求水平。

内存约占 2022 年半导体销售额的 25%,是表现最差的设备类别,由于需求不温不火,2022 年下半年价格暴跌,导致收入下降 10%。“前 10 大 OEM 占内存支出的 49.2%,因此内存支出显着下降,”Yamaji 表示。

编译自design

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。