消费电子需求疲软的情况下,2022年下半年DRAM和NAND闪存供过于求,下跌幅度最大 ,存储大厂英特尔、英伟达市值大跌。

模拟大厂ADI依靠汽车芯片,还是一定避免了消费电子终端的疲软冲击,

更有德州仪器在位于犹他州李海的12英寸晶圆厂LFAB在收购一年后投产,2021年更向美光买下犹他州Lehi的12寸晶圆厂,集邦咨询预计IC Insights在被Techinsight收购前非常重要的一次判断。这对模拟IC产业周期下行形成更好的保护措施。

就算有保护措施,各大分析师,预期2023年模拟ic仅于2022年持平涨幅在1%以下。

其原因是智能手机和PC疲软,加上原材料和劳动力、物流成本上升的情况,都是不容小视的因素

分析师Chris Caso在给客户的一份报告中写道:“实际上每次全球IC的萧条期都包含了模拟芯片这一大类,这一次也不例外,所以我认为,答案是后者。”

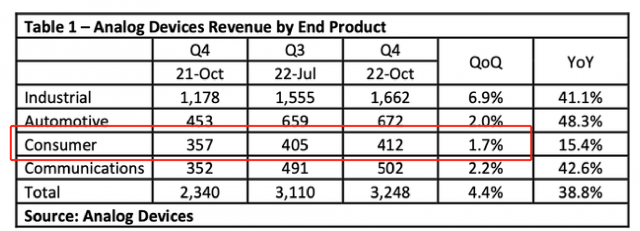

其实已经很明显模拟ic出现下降的势头,如ADI财报上看,无论是Q4在同比还是环比中,都在下滑,然而在2023财年消费业务都将在两位数百分比下降。

加上,德州仪器和瑞萨等在2022年已经明显减少了分销合作伙伴的数量,他们将更集中在合作伙伴身上,通过直销渠道增加销售额、利润率。

artner副总裁在年度总结答疑环节他认为模拟集成电路的扩产显得更为谨慎,德州仪器在缺芯的情况下,还在为缩减产能推高库存更硬推ASP的方法,2021-2022期间德州仪器对上游购买设备量也逐渐保守,更加说明模拟类IDM产业周期不管在上下游的过程中,更加容易波及。

不管是2023年的芯片调整还是蓄力,模拟芯片的寒风已经渐渐吹来,全球ic行业下行程度到底如何,也许在4月5月会有更好的答案。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。