1 前言

随着科学技术的发展,RFID技术越来越多在各个领域中应用。利用 RFID(radio frequency identification,射频识别)开展的移动支付业务已经成为移动生活的发展热点。根据行业协会 Eurosmart和市场研究公司Strategy Analytics的数据,2011年消费者用手机支付的金额将达220亿美元。目前,国内外电信运营商都在大力发展RFID移动支付应用。

2 RFID技术简介

射频识别技术(Radio Frequency Identification,缩写RFID),射频识别技术是20世纪90年代开始兴起的一种自动识别技术,射频识别技术是一项利用射频信号通过空间耦合(交变磁场或电磁场)实现无接触信息传递并通过所传递的信息达到识别目的的技术。

从信息传递的基本原理来说,射频识别技术在低频段基于变压器耦合模型(初级与次级之间的能量传递及信号传递),在高频段基于雷达探测目标的空间耦合模型(雷达发射电磁波信号碰到目标后携带目标信息返回雷达接收机)。1948年哈里斯托克曼发表的"利用反射功率的通信"奠定了射频识别技术的理论基础。

RFID的基本组成部分包括标签(Tag)、阅读器(Reader)和天线(Antenna)。其工作原理比较简单:标签进入磁场范围后,接收、解读阅读器发出的射频信号,凭借感应电流所获取的能量发送存储在芯片中的产品信息(passive tag,无源标签或被动标签),或者主动发送某一频率的信号(active tag,有源标签或主动标签);解读器读取信息并解码后,送至中央信息系统进行有关数据处理。

RFID因其方便快捷、操作简单的特性发展迅猛,从基础的身份识别功能发展出多种扩展应用,如商品标签、门禁考勤、移动支付、跟踪定位等。

3 电信运营商发展RFID技术的必要性

RFID技术受到电信运营商的广泛关注,随着移动通信技术的发展,电信运营商都将RFID支付技术的研究作为手机增值服务的重要方向之一。电信运营商为何如此重视RFID支付技术,主要有以下一些原因。

首先,电信运营商发展RFID支付应用是双赢的选择。经过几年的发展,手机用户逐渐趋向饱和,尤其是语音业务已经相当完善,发展的空间已经不大,电信运营商的目光已经转向了手机上的各种增值服务。RFID应用越来越丰富,尤其是2010年快速发展的公交、地铁应用,使RFID技术逐渐被人们所熟知和接受,用户使用习惯和产业链已经培育起来。因此,越来越多的电信运营商将RFID移动支付应用视为未来移动生活的一个战略产品。

其次,RFID与手机都强调私人专有的特性,RFID比较典型的应用有身份证、银行卡、门禁卡等,都是用于或者基于个人身份识别的应用;随着手机的普及,手机在作为个人通信工具的同时,在一定程度上也已经成为个人身份的标识。

再次,手机中有一个天然的模块可以用来存放身份识别信息和支付信息--SIM/UIM卡。随着工艺的改进,卡容量越来越大,有大量的余留空间可以存放与具体应用相关的识别信息,比如银行卡账户、公交卡等应用的个人身份信息。SIM/UIM卡中的信息还可以通过相应的管理平台,如OTA平台,利用空中接口进行便捷、安全的管理。同时,一张SIM/UIM卡中可以存放多种RFID应用,各种应用之间互不干扰。

,电信运营商拥有丰富完善的通信网络,在许多RFID应用环节中可以显现出意想不到的便利性。比如,传统的充值方式,用户必须到特定的网点或POS机上才能完成,而利用RFID与SIM/UIM卡结合,就可以利用移动网络进行随时随地的空中充值操作了。

电信运营商可以利用RFID移动支付产品来丰富自身的增值业务,增加用户黏性;而RFID可依托电信运营商强大的网络和推动力来促进产业链的发展。两者不谋而合,近些年,双方的合作探索不断涌现,共同推动了RFID支付应用的飞速发展。

4 电信运营商在RFID移动支付领域的应用实例

共同的利益、市场的需求、广阔的前景是电信运营商推动RFID发展的动力所在,从二维码应用到NFC手机,再到如今的RF SIM,在RFID移动支付应用的发展道路上,电信运营商进行了大胆的探索和尝试。

中国电信:"移动支付"业务是中国电信基于天翼手机应用平台推出的一项新型电子支付产品,是面向政企、家庭、个人客户,通过短信、WAP、客户端软件等多种渠道,利用电信账单账户、银行卡、行业支付卡等多种支付账户,提供电信账单支付、电信手机充值、公用事业费交纳、订购商品、自助金融等服务。

2009年5月26日,电信运营商正式推出"移动支付"业务。包括手机订购、手机交费、手机银行和手机刷卡四项子业务。目前,手机订购、手机交费业务在上海已经正式发布商用,手机银行、手机刷卡业务即将推出。其实,早在2006年11月,浙江电信就推出以小灵通终端为基础,通过小灵通网络技术和RFID技术在小灵通终端上的结合,并且扩展后台业务支持系统,实现以手持小灵通终端为载体的公交卡充值、刷卡消费和余额查询服务,使得公交卡的使用更加方便、快捷。

2009年8月,中国电信上海公司(以下简称上海电信)推出其基于天翼手机的"移动支付"业务,并且与交通银行上海市分行签订战略合作协议,无论是个人、家庭还是企业,都可以通过短信、WAP等不同渠道,进行手机订购、手机缴费、手机刷卡以及手机银行等应用。

中国移动:目前,中国移动各省(区市)公司开展移动支付的情况:湖南公司2006年开始推出手机银行卡应用,还有电子钱包应用。重庆公司在2007年初开始试点手机钱包卡业务,主要是小额现场的脱机支付,可以实现超市购物和轻轨应用。截至目前,重庆公司商用的用户数达到了20万。2008年7月,广州地铁与广州移动联手,推出新的便民服务"手机地铁票"."手机地铁票"采用北京握奇数据自主研发的SIMPass技术,只需更换SIM卡、加装小天线,即能实现通过手机支付地铁票,手机号码保持不变。除广州以外,SIMpass均已在泰国、厦门等地实现了全城多功能移动支付应用。2009年7月,中国移动对于SIMPASS和RFID-SIM都有尝试,但随着3G的发展,自推支付标准的决心开始显露,现已叫停基于13.56MHz移动支付标准的试点,全力推动2.4GHz方案的拓展。

移动支付包括远距离支付方式和近距离支付方式。远距离移动支付的主要技术实现方式有SMS、WAP/WEB、客户端(手机软件)和USSD(非结构化补充数据业务)。近距离移动支付的主要技术实现方式有RFID衍生出来的基于手机的NFC技术、基于银行卡的PayWave和PayPass、基于手机卡的SIMPass和RF-SIM等技术。

SMS短信方式为简便,是移动支付的早期实践方式,也是培育消费者体验的起点,受到银行机构的认同和支持。

随着移动互联网的应用普及,WAP/WEB方式也开始受到重视。目前,包括中国工商银行、中国建设银行、支付宝等在内的多家机构都推出了基于WAP的支付服务。

为了增强移动支付的互动性和安全性,并且提高业务的丰富性,客户端方式也逐渐获得推广。客户端方式同样不依赖于电信运营商。例如,2008年年底中国银联采取了"客户端+SD卡封装"的方式提供业务。该策略使银行机构更加接近用户,降低了用户对终端及运营商的依赖性。在美国,维萨卡与谷歌、摩根大通合作推广基于客户端的移动支付方式,其中维萨卡提供移动支付平台,谷歌提供基于Android平台的客户端软件。

与上述方式相比,RFID技术应用于移动支付的方式能够提供便利的服务,受到运营商的大力支持。2008年初,GSMA(移动通信亚洲大会)设立了Pay-Buy-Mobile计划,并发布基于SIM卡的单线传输协议。目前大约有35家国际主流运营商支持该计划。

从发展趋势看,短信和客户端方式适合提供移动银行业务;WAP/WEB方式除了支持移动银行,还能够提供较好的远程(在线)购物体验;而RFID支付方式适合线下的商场、便利店、停车场、市内交通等场合的支付应用。移动支付产业链的各个参与方,基于对产业链不同的掌控能力,业务方式和发展策略也有所侧重。

从产业链环节上看,移动支付的参与者主要包括:消费者、银行、第三方支付平台、电信运营商、商户(终端)和RFID产品及方案供应商。可以断言,每一种RFID支付类型都是在特定的商业模式制约下发展,哪种商业模式更能被产业链各方普遍接受,哪种支付类型就可以在优胜劣汰中生存。

欧美的PayPass和PayWave业务,金融机构在商业模式上占据主导地位。但是商户的费用率上升,是其商业模式的主要弊端,导致该业务推广虽有所发展但不尽如人意。

目前呼声的NFC手机模式,由于手机厂商掌握更大的话语权,故在手机巨头聚集的欧美日韩等国家发展势头好于其他的支付类型。但是对消费者而言需更换特制的NFC手机,是阻碍其业务大范围应用的主要障碍。

从日韩的发展经验来看,银行和电信运营商强强联合的商业模式,能够较快地促进业务的发展。例如在韩国信用卡公司通常收取交易金额的2.5%,但在使用电信运营手机信用卡业务时,这2.5%的商户折扣中,1%用来补贴消费者购买手机的成本,0.3%归无线运营商,信用卡公司获得剩下的1.2%.目前包括信用卡公司在内的产业链各方对这种安排都比较满意。

在我国,目前运营商对移动支付的呼声,已经在广州地铁试点了SIMPass,并总结国内外经验之后又提出了RF-SIM构想。

RFID支付产业链中,银行和电信运营商在其中具有较高的谈判能力。如果双方都期望以自己为中心建立商业模式,则有一方的参与热情必然下降,终无法让用户在环境下获得应用体验。反之,如果双方理性认可对方优势,在一个合理的商业分成模式下展开合作,则有利于提供全方位的应用服务。

从用户体验来看,由于传统的互联网已经能够提供便捷的网银业务、在线购物服务,因此短信、WAP/WEB以及客户端方式将只是在不便情形下的补充手段,特别适合一些不便通过PC上网的学生或流动群体。而RFID支付方式由于具备很高的安全性和便利性,被认为是未来移动支付的发展主流。

移动支付包括远距离支付方式和近距离支付方式。远距离移动支付的主要技术实现方式有SMS、WAP/WEB、客户端(手机软件)和USSD(非结构化补充数据业务)。近距离移动支付的主要技术实现方式有RFID衍生出来的基于手机的NFC技术、基于银行卡的PayWave和PayPass、基于手机卡的SIMPass和RF-SIM等技术。

SMS短信方式为简便,是移动支付的早期实践方式,也是培育消费者体验的起点,受到银行机构的认同和支持。

随着移动互联网的应用普及,WAP/WEB方式也开始受到重视。目前,包括中国工商银行、中国建设银行、支付宝等在内的多家机构都推出了基于WAP的支付服务。

为了增强移动支付的互动性和安全性,并且提高业务的丰富性,客户端方式也逐渐获得推广。客户端方式同样不依赖于电信运营商。例如,2008年年底中国银联采取了"客户端+SD卡封装"的方式提供业务。该策略使银行机构更加接近用户,降低了用户对终端及运营商的依赖性。在美国,维萨卡与谷歌、摩根大通合作推广基于客户端的移动支付方式,其中维萨卡提供移动支付平台,谷歌提供基于Android平台的客户端软件。

与上述方式相比,RFID技术应用于移动支付的方式能够提供便利的服务,受到运营商的大力支持。2008年初,GSMA(移动通信亚洲大会)设立了Pay-Buy-Mobile计划,并发布基于SIM卡的单线传输协议。目前大约有35家国际主流运营商支持该计划。

从发展趋势看,短信和客户端方式适合提供移动银行业务;WAP/WEB方式除了支持移动银行,还能够提供较好的远程(在线)购物体验;而RFID支付方式适合线下的商场、便利店、停车场、市内交通等场合的支付应用。移动支付产业链的各个参与方,基于对产业链不同的掌控能力,业务方式和发展策略也有所侧重。

从用户体验来看,由于传统的互联网已经能够提供便捷的网银业务、在线购物服务,因此短信、WAP/WEB以及客户端方式将只是在不便情形下的补充手段,特别适合一些不便通过PC上网的学生或流动群体。而RFID支付方式由于具备很高的安全性和便利性,被认为是未来移动支付的发展主流。

在国外,成功的RFID移动支付应用电信运营商当属日本的NTT DoCoMo.从2004年8月推出移动支付业务(CsaifuKeitai)、 2005年12月推出手机钱包业务至今,NTT DoCoMo已经将此项业务拓展到海外多个市场,包括欧洲多个国家、新加波、中国香港、中国澳门等。其 RFID手机刷卡业务采用了FeliCa IC作为移动支付技术,FeliCa IC技术是索尼、飞利浦公司在NFC基础上改进的一种RFID技术。 NTT DoCoMo通过整合银行、商户、手机厂商,建立起一个完善的产业链,用户通过将银行卡信息内置到FeliCa IC中,利用定制的手机终端就可以在合作商户中的POS机上进行手机刷卡消费。截至2008年9月,日本手机支付用户已经超过4 900万。

早在2001年,韩国 SKT公司推出了名为MONETA的移动支付业务,用户申请此项业务后将获得一张内置信用卡功能的手机智能卡,可以用于商品购买、ATM机提现、自动售货机购物以及支付地铁等公交费用,并于2004年8月开通了手机金融服务。目前在韩国,每月有超过30万人在购买新手机时,会选择具备存储银行交易资料并进行交易信息加密功能的手机,移动支付业务使手机变为传统支付工具的替代品。

欧美的主要电信运营商也都十分重视RFID移动支付技术,开展了多种试点应用。如法国4大移动电信运营商和6大银行合作,联合Visa和Mastercard于2007年12月推出手机"无接触"付费试用活动,受到了人们的欢迎;MasterCard公司于2009年春季向用户提供了贴纸形式的PayPass RFID支付卡,用户将贴纸贴在手机上,即可在 Dairy Queen和Sheetz等一些商家进行消费。

在国内,中国移动于2006年6月联合Nokia、厦门易卡通进行了 NFC手机支付的测试。其后,2008年与握奇公司、广州地铁公司合作推出了基于SIMpass方案的手机地铁票;2009年7月,正式在湖南、上海、重庆、广东4个省市试点手机小额支付业务,采用了2.4 GHz的RF SIM方案,用户无需更换手机,只需要更换SIM卡,即可开通手机支付功能。

2010年5月中国联通在上海发布了基于NFC技术的手机支付业务,用户通过内置NFC芯片的手机或者NFC手机贴卡等方式即可使用手机支付业务。

国内外电信运营商对RFID移动支付技术都十分看好,特别是手机支付产品。但由于多种原因,目前还只有少数国家有成熟的应用:一个原因是各国实际情况差异较大,产业链较长,特别是与银行的关系差别较大;另一个原因是RFID移动支付技术还未形成统一的行业标准,各种技术间差异较大且各具优势。

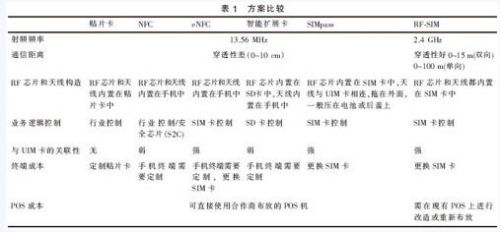

5 几种RFID支付技术的比较与分析

RFID支付技术本身已经比较成熟,但如何与手机结合开展应用还处于探索阶段。目前存在多种RFID支付技术方案,主要有贴片卡、NFC、eNFC、SD卡、SIMpass、RF SIM等。

技术本身没有优劣势,但电信运营商在开展具体业务时,需要考虑如成本、与电信运营商的关联度、安全性、技术成熟度、用户使用习惯等诸多因素,下面我们就一些重要的方面对几种技术进行简单的比较,见表1.

贴片卡方式是容易、成本的将手机结合RFID应用的方式,但也是生命力弱的一种方式。主要是因为贴片卡方式对电信运营商来说关联性太弱,也很难起到黏着用户的目的,同时由于无法建立起与SIM/UIM卡的关联,无法提供空中充值、远程应用管理等功能。

NFC方式目前是发展成熟的方案,特别是在日本,NTT DoCoMo采用的Felica技术就是NFC方式的一种改进技术。技术成熟、功能全面、有商用是其的优势,SIM/UIM卡不能控制业务逻辑,对于电信运营商控制产业链十分不利,另外还存在技术壁垒。

eNFC方式是NFC方式的一个演进技术。eNFC方案中产业链利益偏向电信运营商,由SIM/UIM卡控制业务逻辑,但缺陷也很明显,手机终端和UIM卡都需要定制或改造,并且尚无任何商用或试点。

SD卡方式实现原理有些类似贴片卡方式,与电信运营商关联较弱,且需要进行终端定制或改造。

SIMpass方案将应用信息和RFID模块都集成到SIM/UIM卡中,对电信运营商十分有利,用户也无需更换手机终端。但是,由于天线是从SIM /UIM中引出的,而不同手机终端SIM/UIM卡的放置位置不同,因此需要进行适配,同时天线比较容易折断、并不能适配所有手机也是问题。

RF SIM是一种新型的RFID产品,采用了2.4 GHz的通信频率。它将RFID模块、天线和应用信息都集成在SIM卡中,用户只需要更换SIM 卡即可使用,从手机成本、业务控制角度来说是电信运营商的选择。2.4 GHz的通信范围比较大,用户对RFID的安全担忧也是一个需要考虑的问题。

多样的技术给了我们多样的选择,电信运营商需要进行综合考虑,选择适合的技术方案。

6 对电信运营商发展RFID支付的建议

电信运营商发展RFID支付应用,不仅需要从技术角度选择,还需要从其他方面进行考虑。

产业链中的地位:电信运营商是否一定要控制产业链,占据主导地位;

商业模式:RFID支付需要前期的大量投入,构建合适的价值链是电信运营商需要关注的重点;

用户接受程度:RFID支付是一种新型的产品,用户使用习惯也需要一个培养的过程;

交易安全性与金融风险:由于采用无线通信方式且无人工干预,用户会对支付的安全性有所担心,因此,交易过程中的金融风险也是电信运营商不得不面对的问题。

要快速、规范地推进RFID移动支付发展,电信运营商需要针对以下几方面进行思考。

(1)行业标准的统一

许多业内人士一直认为标准不统一是手机刷卡难以推广的根本原因,主要集中在13.56 MHz和2.4 GHz两种频率上。采用13.56 MHz频率的几种技术都需要定制手机终端或者加装天线,手机终端成本、产业链培育、用户更换终端成本等方面对国内电信运营商来说是不能不考虑的;2.4 GHz技术的缺陷主要是非传统行业标准,POS终端需要改造、较广的通信范围存在一定的安全隐患等。13.56 MHz方案拥有的大量成熟应用和2.4 GHz方案不用更换手机终端是各自的主要优势。电信运营商可通过商务谈判或在适合开展RFID应用开展的公交、学校等环境快速推出产品。

(2)产业链的培育

业务的发展速度取决于电信运营商在产业链中的定位。特别是需要处理好与银行及一些强势应用之间的关系。快速推进RFID支付产业的发展,需要产业链各方紧密合作。日本移动支付发展如此迅速,很重要的一个原因是电信运营商参股了银行,共同推动了移动支付的发展,目前在国内也有电信运营商在积极探索这种方式。同时,还要与POS生产厂商、POS布放厂商、手机终端厂商、商户等产业链各环节加强合作。总之,电信运营商在开展RFID移动支付业务时,需要进行长远考虑,培育产业链的过程不是一朝一夕就可以完成的,应将RFID支付定位于黏着用户的战略性产品。

(3)用户使用习惯的培养

虽然用户已经习惯公交、地铁上的刷卡消费,但如果电信运营商开展RFID支付应用,用户的接受程度还是一个疑问,尤其是RFID支付的安全性、便利性等问题。此外,有没有合适的支付应用也会影响人们使用RFID移动支付的热情。因而,电信运营商开展RFID移动支付,贴近人们日常生活的应用,如公交和地铁、餐饮和休闲场所、便利店等,以重点商圈为切入点,带动业务发展。

7 结束语

经过多年的发展,RFID技术已经比较成熟,但大规模商用还处于试点探索阶段。虽然国内电信运营商对发展移动支付还基本处于探索阶段,可借鉴的经验不多、技术标准的多样化、产业链长都制约着电信运营商开展RFID移动支付业务。但移动支付作为一项战略性产品的思路已经比较清晰,电信运营商需要通过制定行业标准、加强产品链和用户使用习惯的培育以及盈利模式的探索,促进移动支付快速、规范地向前迈进。

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。