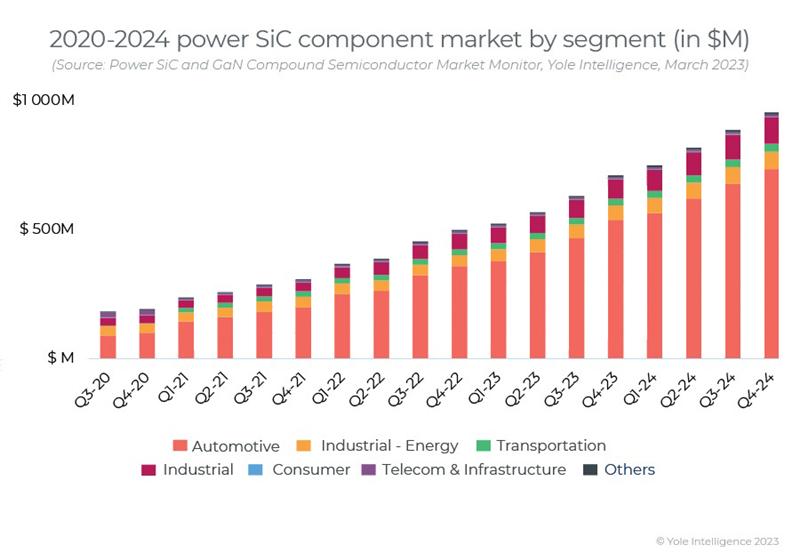

多家 SiC 厂商宣布了产能扩张计划,以满足未来几年终端系统的需求,尤其是汽车领域。STMicroelectronics、Infineon、Wolfspeed、onsmei 和 ROHM 等领先的设备制造商都在不同地点建设设施。在SiC晶圆层面,更多的项目在推进,随着新进入者的大量资源注入,我们正在见证SiC的强劲增长势头。此外,8 英寸 SiC 平台占技术规模化并获得显着的成本降低。Wolfspeed 的 MHV 工厂是截至 2023 年唯一运营的 8 英寸 SiC 晶圆厂,该公司宣布在德国建造另一座 8 英寸工厂,汽车一级供应商 ZF 将投资。其他设备厂商也在加速 8” 的生产,

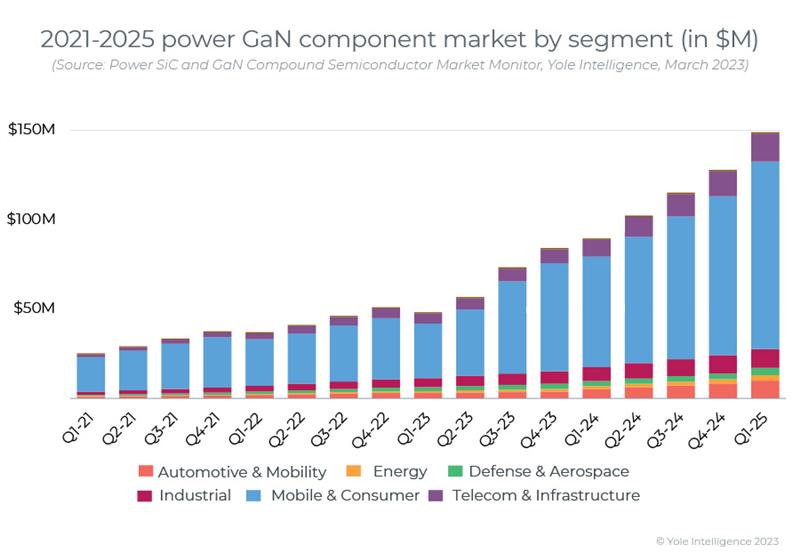

关于功率 GaN 市场,英飞凌科技收购 GaN Systems 对电力电子行业意义重大:这是功率 GaN 领域迄今为止最大的一笔交易,8.3 亿美元的收购价格——约占英飞凌科技股份的 18%截至 2022 年,电力电子产品的年度总收入是整个功率 GaN 市场价值的 4 倍。电力电子领域的领先公司如此大举投资于一家年收入相对较小的相对年轻的公司是一项重大举措,标志着Infineon Technologies 希望利用 GaN 的增长潜力并巩固其在电力电子领域的领导地位。

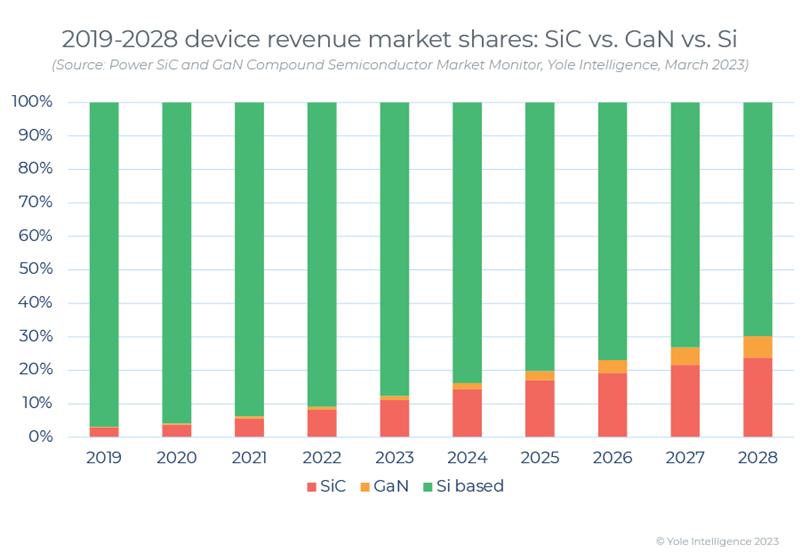

SiC 和 GaN 正在继续 2018-2019 年开始的快速市场演变,但现在它们的增长背后有不同的驱动力。起初,颠覆性汽车制造商特斯拉在其逆变器中采用了 SiC。但现在,另一个趋势正在重塑电动汽车 (EV) 市场,即 800V EV 快速充电,允许更短的充电停止时间。SiC 是推动者,具有可观的性能和不断增长的供应链。截至 2023 年,包括比亚迪汉和现代 Ioniq5 在内的大量使用 SiC 的电动汽车正在出货。STMicroelectronics、Infineon、Wolfspeed、onsemi 和 ROHM 等领先的设备厂商在 2022 年创造了创纪录的收入。在 2023 年至 2025 年的时间范围内,它们各自的 SiC 收入将达到 10 亿美元,到 2028 年整个市场将超过 80 亿美元。除了汽车,现在工业、能源和铁路应用提供了额外的增长动力。

与此同时,GaN 在消费应用方面仍在取得进展,主要是用于智能手机的快速充电器。Power Integrations 和 Navitas 凭借与手机制造商的多项设计胜利引领市场。Innoscience 还宣布到 2022 年将出货超过 1 亿台设备,主要针对消费类电源。在第 1-23 季度,Navitas 赢得了 Realme 的 GT 3 240W 超快速“盒内”充电器的设计。我们观察到智能手机快速充电器的目标功率高于 100W 的明显趋势,这将增加 GaN 含量。从长远来看,需要高效功率转换以满足 CO2 排放目标的电信和数据通信应用以及电动汽车中的车载充电器和 DC-DC 转换器是 GaN 增长并超过 20 亿美元业务的机会2028年。

编译自:yole

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。