1月24日,光刻机大厂ASML公布2023年第四季度及全年财报。2023年第四季度ASML净销售额达到72亿欧元,毛利率51.4%,净利润达20亿欧元。新增订单金额为92亿欧元,其中56亿欧元为EUV光刻机订单。

2023全年净销售额达到276亿欧元,毛利率为51.3%,净利润为78亿欧元。ASML预计2024年的净销售额将与2023年基本持平,预计2024年di一季度的净销售额约为50亿至55亿欧元,毛利率约为48%至49%。

图片来源:ASML

ASML总裁兼shou席执行官Peter Wennink表示,2023年第四季度的净销售额与毛利率达到均略高于预期。2023年,ASML再创佳绩,实现了30%的净销售额增长,全年净销售额达到276亿欧元,毛利率达51.3%,未交付订单总额共计390亿欧元。2023年末,我们向客户交付了di一台高数值孔径极紫外光刻系统(High NA EUV)——EXE:5000的部分组件。

ASML预计2024年di一季度净销售额在50亿至55亿欧元之间,毛利率约为48%至49%。预计研发成本约为10.7亿欧元,销售及管理费用约为3亿欧元。尽管存在上述积极信号,ASML对2024年仍持保守态度,预计全年业绩将与2023年基本持平。同时,2024年也将是为实现2025年大幅增长打好基础的重要一年。

展望未来半导体产业前景,Peter Wennink表示,半导体行业当前仍处于周期性底部。尽管我们的客户对于半导体市场复苏态势仍不能确定,但一些积极信号已清晰可见——行业终端市场库存水平持续改善,光刻设备的利用率也始见提升。此外,我们在2023年第四季度的强劲订单增长也显示了未来的市场需求。

与此同时,ASMLshou席财务官Roger Dassen表示,存储芯片市场将在2024迎来增长,这主要是由于制程节点的转变,以满足日益增长的先进存储需求。而逻辑芯片市场,2024年将出现小幅下滑,因为今年将主要消化2023年的新增产能而非继续增加产能。从业务划分来看,2024年EUV业务将出现增长;而非EUV部分会小幅下滑,主要因为浸润式光刻机的销售预计将少于2023年。

业界表示,近年,存储芯片DRAM的制程进入了10nm级别,而且越来越趋近于10nm,常用的DUV光刻机就难以满足zui先进制程DRAM的要求,因此存储芯片大厂逐步在产线中引用EUV设备,以生产zui先进制成的DRAM芯片,这进一步推动了EUV业务增长。

至于2024年存储芯片市况,今年1月19日,quan球市场调查机构TrendForce集邦咨询zui新调查显示,DRAM产品合约价自2021年第四季开始下跌,连跌八季,至2023年第四季起涨。NAND Flash方面,合约价自2022年第三季开始下跌,连跌四季,至2023年第三季起涨。在面对2024年市场需求展望仍保守的前提下,二者价格走势均取决于供应商产能利用率情况。

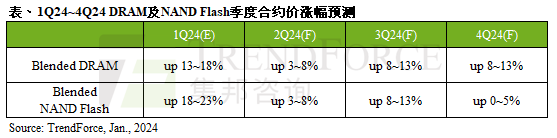

集邦咨询预计,今年一季度DRAM合约价季涨幅约13~18%;NAND Flash则是18~23%。第二季度,DRAM与NAND Flash合约价季涨幅皆收敛至3~8%。第三季由于是传统旺季,DRAM与NAND Flash两者合约价季涨幅有机会同步扩大至8~13%。第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。NAND Flash合约价季涨幅则预估0~5%。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话