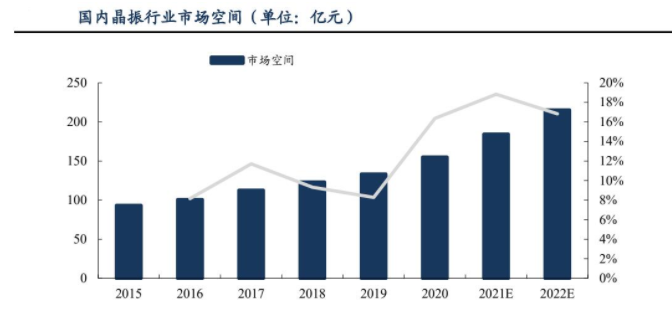

国内晶振行业起步较晚,以中低端晶振产品居多,一直以来国内高端晶振主要依赖进口,而国内高端晶振量产替代化取决于市强烈需求。面对国内5G、新能源产业经济的快速发展,下游用户如通讯设备、网络、汽车电子以及消费电子等对高端晶振市场需求量也在快速增长。

近几年,日本主要晶振供应厂商,EPSON、NDK、KDS等利润率下降较为明显,此外因效率阻力,以晶振为主要业务的NDK、KDS利润率也较低,NDK利润率持续在20%下列,KDS利润率则在20%-25%间。且日本供应商的晶振业务发展利润率不及市场预期,潜力下降,日本供应商对晶振消费市场的股权投资动力不足,扩产积极性弱。

日本供应厂商在频率、体积、精度各方面走在领域前茅,高端晶振产品占有竞争优势,此外,受原材料与人力成本增加负面影响,逐渐将利润率较低的低端业务发展迁移至我国及东南亚等地区,毅然着眼于技术含量更高的高端晶振产品。

日本水晶工业协会数据显示,日本供应商市场占有率由2010年的59.9%下降至2017年的48.8%,而中国台湾与内地供应商市场占有率分别提高了6.0pct与6.1pct;2017年年来,日本晶振主要供应商市场占有率由2018年的40.8%下降至2020年的35.4%。由此可以看出,日本晶振供应商市场占有率不断下降。同时,日本供应商考量将高端晶振业务发展向外迁移,国产供应商可有望初期透过代工厂形式承接日本高端晶振业务发展,中后期透过独立自主品牌制造产品销售提高市场占有率。且国内he心光刻工艺也突破了高端工艺壁垒,国产替代正当时。因此,国内晶振厂商有望承接日本高端晶振业务。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话