6月28日,创业板IPO获受理的成都市汉桐集成技术股份有限公司(以下简称:汉桐集成),于近日IPO快速进展至问询环节,保荐机构为中信证券。

汉桐集成是军用集成电路赛道上的重要参与者之一,它成立于2015年3月,由罗彤、董雷、苗晓芬、季学敏、汪文俐和周思吟共同出资设立。目前,汉桐集成的主要产品为军用光电耦合器模块和芯片及军用高可靠集成电路封装代工服务,产品主要应用于航空、航天、兵器、电子、船舶等高精尖领域。

天眼查显示,去年8月汉桐集成刚完成B轮融资,投资方包括合江投资、天问时代、安元天云、四川发展、策源资本。此次创业板IPO,汉桐集成拟公开发行不超过1181.33万股,募集6亿元资金,用于光电耦合器及军用集成电路陶瓷封装产能扩充项目、三维异构集成产业化项目等。

业绩高速增长,超5成收入来自高可靠军用集成电路封装

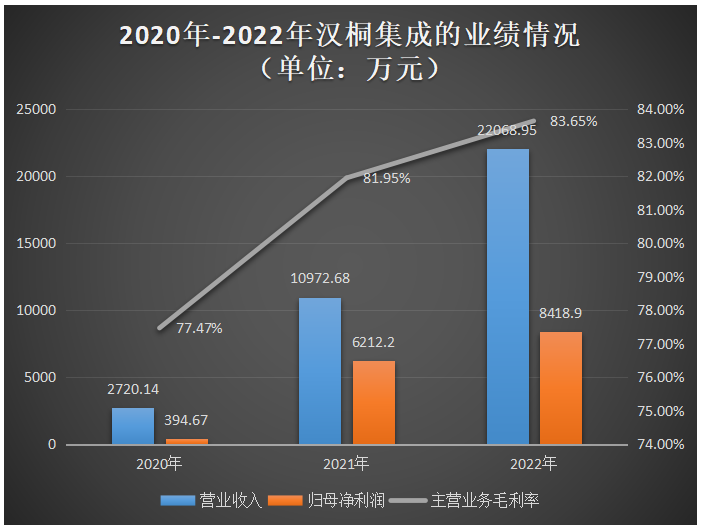

汉桐集成的基本面情况是不错的,营收规模呈现逐年快速增长的趋势,2020年-2022年营收分别为0.27亿元、1.10亿元、2.21亿元,三年累计营收达3.58亿元。汉桐集成的营收规模虽然不大,但增长较为强劲,三年营收复合增长率高达186.10%,2021年度和2022年度均出现翻倍增长的亮眼情况。

在归母净利润上,汉桐集成也是快速增长的,2021年相较2020年翻涨了14倍多,2022年同比增长35.52%。bao告期内,汉桐集成的主营业务毛利率也逐年提升,从2020年的77.47%上升至2022年的83.65%,三年毛利率提升了6.18个百分点。

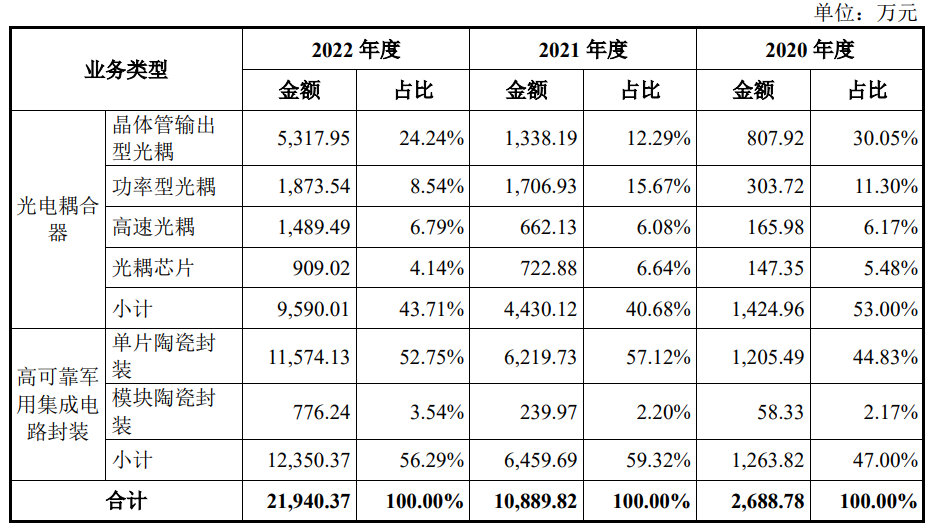

汉桐集成的营收来源于两大产品线,分别为光电耦合器、高可靠军用集成电路封装。高可靠军用集成电路封装是汉桐集成的起家业务,也是目前汉桐集成营收的大头。2020年-2022年,汉桐集成的高可靠军用集成电路封装业务收入分别为1263.82万元、6459.69万元、12350.37万元,占主营业务收入的比例分别为47%、59.32%、56.29%。2022年汉桐集成的高可靠军用集成电路陶瓷封装加工销量突破300万只,达306.66万只,较2021年增长了84.35%。

在高可靠军用集成电路封装领域,汉桐集成拥有成熟的特种集成电路陶瓷封装产线,目前封装的主要形式为CSOP(陶瓷小外形外壳封装)、CFP(陶瓷扁平封装)、CSOJ(陶瓷J型引脚小外形外壳封装)、CLGA(陶瓷栅格阵列封装)等封装形式,产品一筛平均合格率在95%以上,处于行业ling先水平。

2018年开始,汉桐集成业务开始拓展至光电耦合器产品的he心部件光耦芯片的设计,并于当年完成了多款从1M到25M传输速率的抗核加固光耦芯片的设计定型,开始为客户批量供应光耦芯片。2019年后,汉桐集成又自主开发了50M芯片和具备3A大电流驱动能力的栅极驱动等光耦芯片。

2022年汉桐集成光电耦合器业务收入近亿元,占主营业务收入的比例为43.71%。从收入增长速度来看,在光电耦合器业务中,晶体管输出型光耦、功率型光耦、高速光耦、光耦芯片2022年收入分别同比增长297.40%、9.76%、124.95%、25.75%。增长zui快的产品为晶体管输出型光耦和高速光耦。

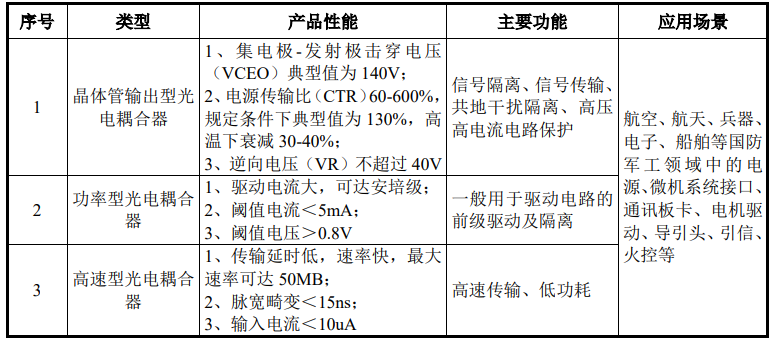

晶体管输出型光电耦合器由发光二极管芯片和光耦芯片两个主要部分组成,具有电气隔离、高灵敏度和低噪声等优良特性,主要应用于隔离、信号传输及电平转换等,汉桐集成晶体管输出型光电耦合器产品主要应用于军用装备电源、通讯板卡及军用电路系统控制等。

高速光耦响应速度为纳秒级,除光电耦合器基本特点外还具有高传输速度、高隔离电压、低功耗等特性,在jun工装备中主要应用于通信系统、航空电子系统、武器控制系统等领域。汉桐集成的高速光耦产品传输速率zui大可达50Mb。2022年,汉桐集成的光电耦合器产品销量高速增长,从2021年的7.07万只增长至23.68万只。

在客户方面,汉桐集成已与国内各大jun工集团及其下属单位 、科研院所和大型民营jun工集团建立了紧密稳定的合作关系。

与同行企业比较:经营规模较小,光电耦合器技术水平与主流竞品相当

汉桐集成的同行业中提供同类光耦产品的企业主要为中国电子科技集团公司第四十四研究所和北京瑞普北光电子有限公司,提供同类军用集成电路陶瓷封装服务的企业主要为中国电子科技集团公司第二十四研究所及中国电子科技集团公司第五十八研究所,均为非上市企业。

汉桐集成产品与服务的竞争对手主要为非上市公司,同时国内不存在产品、服务内容与汉桐集成完全类似的上市公司。为此,汉桐集成选取振华风光、振芯科技、臻镭科技和景嘉微作为同行业可比公司。

2022年度,汉桐集成与同行业可比公司在营业收入、净利润方面的比较情况如下所示:

上述可比公司已上市,借助资本市场融资,业务规模扩张迅速。而汉桐集成经营发展时间相对较短,整体规模相对较小。在增长率上,2022年振华风光、振芯科技、臻镭科技、景嘉微、汉桐集成营业收入分别同比增长55.05%、49.01%、27.28%、5.56%、101.13%,汉桐集成营收增速zui高,业绩增长表现更为强劲。

汉桐集成研发人员占比处于jun工行业正常水平,但在研发投入上2020年、2021年仅分别为255.14万元、588.48万元,直到要启动上市计划的2022年才显著加大研发投入至3435.35万元。经过长时间经营和技术创新,汉桐集成相关自主研发取得的知识产权数量呈持续增长趋势。截至2022年12月底,汉桐集成共获实用新型zhuan利33项。

汉桐集成的光电耦合器产品中的he心部件光耦芯片均为汉桐集成自主研发,可以对标美国安华高、日本东芝的主流品种进行原位替换。汉桐集成光电耦合器产品具有承受zui大反向电压高优势,正向工作电压阈值、输出低电平、高电平转低电平延时、低电平转高电平延时与市场主流竞品水平相当。

募集6亿扩充封装产能及完成光耦芯片迭代升级

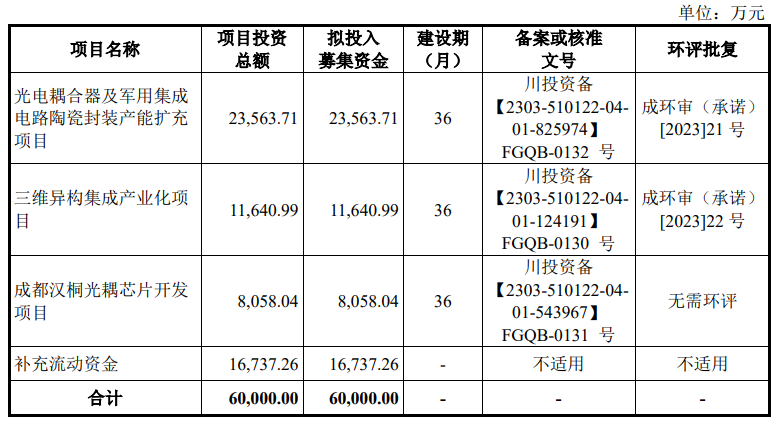

汉桐集成,本次公开发行不超过1181.33万股,占发行后公司总股本的比例为25%,募集6亿元资金,投入以下四大项目:

其中,光电耦合器及军用集成电路陶瓷封装产能扩充项目,汉桐集成拟投入2.36亿元募集资金,新建军用集成电路陶瓷封装智能工厂,通过增设新设备和生产线解决现有产能不足的问题。

三维异构集成产业化项目,汉桐集成拟投入1.16亿元募集资金,新建高水平、高附加值的军用集成电路高端封装产线,汉桐集成将通过引入先进封装设备构建先进封装工艺生产线,提升公司先进封装服务能力,完善公司军用集成电路封装服务布局,切入军用集成电路先进封装市场,实现封装服务结构的多元化和高端化发展。

成都汉桐光耦芯片开发项目,汉桐集成拟投入0.81亿元募集资金,对现有的10余款光耦芯片进行迭代升级,提高公司光耦芯片的性能及可靠性。

未来,汉桐集成表示将持续推进技术创新与产品开发,持续开拓市场与优化资源配置,同时持续完善人才引进与培养激励制度。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话