近日,湖南兴天电子科技股份有限公司(以下简称:兴天科技)科创板IPO进入问询关键环节,西部证券为其上市保驾护航。

兴天科技,本次公开发行股票数量不超过2156.701万股,不低于本次发行完成后股份总数的25%,募集5.44亿元资金,用于国产服务器、存储阵列与嵌入式计算机产业化项目。

天眼查显示,截至目前,兴天科技已完成5次融资。且较为特别的是,这5次融资基本都是du家领投的,投资方为广州基金、红钻基金、天惠投资基金、大靖投资、麓谷发展集团、鼎晖百孚。

兴天科技控股股东、实际控制人为陈军,直接持有兴天科技61.10%股份,通过长沙兴航间接持有兴天科技0.39%股份。陈军毕业于电子科技大学电气技术zhuan业,曾在通讯龙头中兴通讯任职,2014年开始担任兴天科技董事长兼总经理,2022年税前薪酬为81.41万元。

2022年营收2.14亿,成功研制100%国产化的高密度刀片服务器

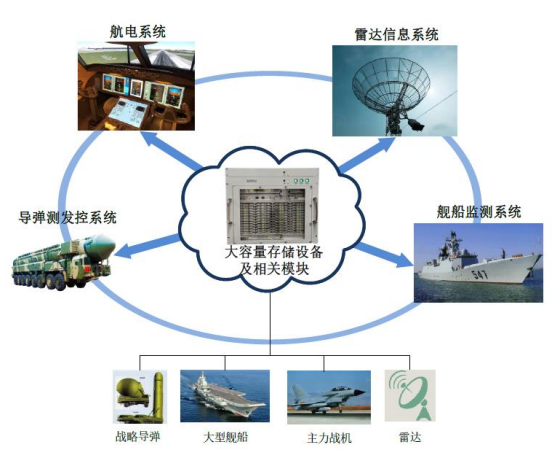

兴天科技是一家专注于高端军用电子信息装备及相关模块的研发 、生产、销售及服务的高新技术企业,产品以自主可控的大容量存储设备、高性能服务器、嵌入式计算机及其相关模块为主,同时为客户提供定制软件开发及相关服务。

在大容量存储方面,兴天科技依托“国产RAID控制技术”等he心技术自主研发的RAID控制模块,实现了对进口RAID控制芯片的主要功能替代,在此基础上研制的某型磁盘阵列产品是国内zui早采用FPGA实现硬RAID方案达到100%国产化的存储阵列产品之一,经由中国科学技术协会主管的中国高科技产业化研究会评价,上述成果居于国内ling先水平;

在高性能服务器方面,兴天科技以“刀片服务器存算一体超融合技术”等国产服务器系列技术为基础,于2020年研制出100%国产化的高密度刀片服务器产品,实现了刀片服务器的完全自主可控;

在嵌入式计算机方面,兴天科技基于“航天高可靠时间触发以太网技术”等he心技术成功完成TTE通信模块研制,在此基础上研发的TTE总线适配器是弹地通信的关键设备,于2022年助力某型导弹圆满完成首次飞行试验,极大地提高了弹地通讯实时性,相关成果被中国高科技产业化研究会认定为国内ling先。

招股书显示,2020年-2022年兴天科技营业收入分别为6809.03万元、14156.77万元、21380.48万元,对应的归母净利润分别为2678.50万元、5977.42万元、10192.65万元。2022年业绩创历史新高,营收规模过2亿,盈利超1亿。总体来看,近三年兴天科技营收实现稳步增长,利润也实现了较快增长,呈现良好的盈利能力和成长性。

2021年、2022年,兴天科技营业收入的增长率分别为107.91%和51.03%,增速较快的主要原因有:(1)国家战略要求加快武器装备现代化建设,助推行业高速增长;(2)国际局势变化加速国产替代进程,兴天科技作为自主可控领域先发优势企业,步入高速发展时期;(3)兴天科技技术研发不断取得突破性进展,多个产品在重大国防武器装备上陆续实现批产列装,是兴天科技业绩持续增长的基础和根本推动力。

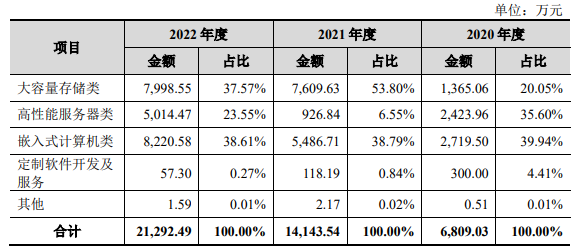

兴天科技营收大头曾经是大容量存储类产品,bao告期内该产品收入占比分别为20.05%、53.80%。2021年大容量存储类产品收入高增长457.46%,但是2022年该产品受下游需求疲软影响增速显著放缓,收入占比也从2021年的53.80%下降至37.57%。

嵌入式计算机类业务取代大容量存储类业务,成为2022年兴天科技营收的大头,但它们两者的业务收入比例相差不大。2022年嵌入式计算机类业务具体收入为8220.58万元,同比增长49.83%,占主营业务收入的比例为38.61%。

但在兴天科技大容量存储类、高性能服务器类、嵌入式计算机类、定制软件开发及服务四大板块业务中,2022年收入增速zui高的,其实是高性能服务器类业务。2022年兴天科技高性能服务器类产品收入翻涨4.41倍。兴天科技销售的高性能服务器产品主要为高密度刀片服务器和机架式服务器,产品具有运行速度快、可靠性高、环境适应性强、扩展性好、体积小等优势。

在应用领域方面,兴天科技产品广泛应用于航空航天地面系统、舰载、机载、车载等领域的重大国防武器装备,包括多种型号的战略导弹、长征运载火箭、大型舰船、主力战机和雷达等,主要涉及导弹测发控系统、指挥控制系统、航空保障系统、航电系统、电磁XX系统等应用场景。

在客户方面,兴天科技已经与航天科技、航天科工、中航工业、中国船舶、中国电科等jun工单位建立了良好的合作关系。

与同行企业比较:经营规模较小,研发投入不足

兴天科技产品专注于军用市场,在存储设备细分行业的主要竞争对手为航天科技A9单位、中国电科F7单位、威固信息、柏飞公司、湖南源科高新技术有限公司、景嘉微;在服务器细分行业的竞争对手则为航天科技A9单位、航天科工C8单位、超越科技、万方科技、柏飞公司;在嵌入式计算机细分行业,兴天科技的竞争对手则为航天科工C5单位、中国电科F8单位、智明达、科思科技、中航比特、邦彦技术、景嘉微等。

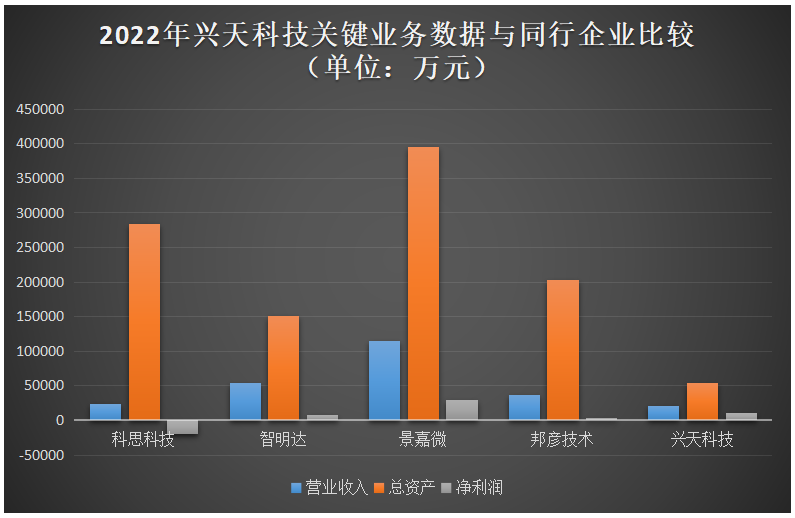

2022年,兴天科技在营业收入、总资产、净利润方面与同行可比公司的比较如下:

兴天科技的营收规模小于智明达、景嘉微、邦彦技术,但盈利能力在同行企业内表现较强,净利润规模高于智明达和邦彦技术。营收规模与兴天科技差不多的科思科技,总资产规模相对较大。

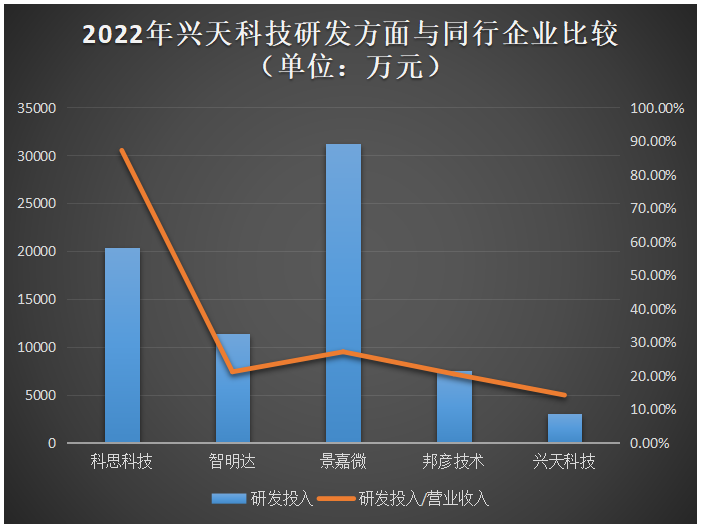

2022年,兴天科技在研发投入方面与可比公司的比较如下:

2020年-2022年,兴天科技研发投入金额分别为1175.87万元、2077.40万元、3025.67万元,三年累计投入6278.94万元。其中以2022年度的研发投入来看,兴天科技投入研发的金额低于科思科技、智明达、景嘉微和邦彦技术同行企业。而且当期兴天科技研发投入金额占营业收入的比例也为上述同行企业内zui低,综上所述兴天科技的研发投入相对不足。

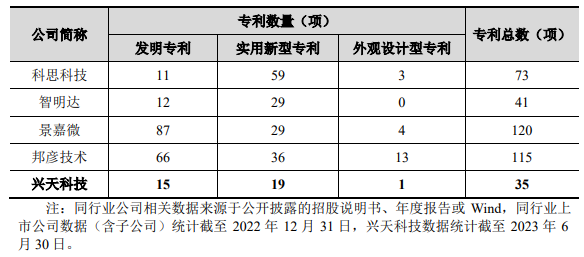

在zhuan利数量方面,兴天科技与可比公司的比较情况如下:

截至2022年12月31日,兴天科技已取得15项发明zhuan利,19项实用新型zhuan利,1项外观设计zhuan利,zhuan利总数合计为35项。zhuan利总数上低于科思科技、智明达、景嘉微和邦彦技术。研发费用率zui高的科思科技,在zhuan利总数也赢得优势。

但值得一提的是,兴天科技近半数的员工是研发人员。招股书显示,截至2022年12月31日,兴天科技共有研发人员79人,占员工总人数的比例为49.07%。团队的he心技术人员为陈军、李旭勇、陈和平、张德明、熊帮发。

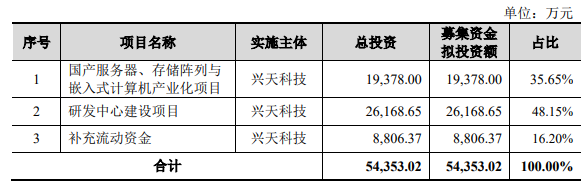

募资5.44亿实现国产服务器、存储阵列与嵌入式计算机产业化

兴天科技,本次拟公开发行股份不超过2156.701万股,募集54353.02万元资金,投于以下三大项目:

国产服务器、存储阵列与嵌入式计算机产业化项目,兴天科技拟投入1.94亿元资金,引进逻辑算法、软件开发、硬件设计、工程设计等多个技术领域的高水平人才,购置相应的生产和测试设备,加速国产服务器、国产存储阵列、嵌入式计算机模块产品的研发和产业化。该募投项目实施后,将进一步提高兴天科技军用服务器、存储阵列、嵌入式计算机产品的订单交付能力和应用范围。

另外,兴天科技拟投入2.62亿元募集资金建设研发中心。兴天科技表示,建设的这个研发中心,将重点对国产化云平台计算技术、国产化分布式存储技术、航天实时以太网交换技术、国产化固件软件研发、国产化RAID控制芯片、TTE网络通信芯片、加固型光模块等多领域进行布局和投入,完成国产化RAID控制芯片和TTE网络通信芯片的后端设计工作并择机进行产业化。

目前兴天科技的RAID控制芯片、TTE通讯芯片和加固型光模块已经取得了部分前期研发成果,并应用于兴天科技现有产品和业务。

围绕公司发展战略和目标,未来兴天科技将进一步加强技术创新,优化项目管理,加大市场开拓,拓展产品应用领域,加大生产投入,优化人才队伍,完善公司内控制度,提升运营管理效率。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话