近日,上交所披露,青岛信芯微电子科技股份有限公司(以下简称:信芯微)科创板IPO申请获受理。

成立仅四年多的信芯微,本次拟公开发行股份不超过10817万股,募集15亿元资金,用于IT及车载显示芯片研发升级及产业化项目等。

天眼查显示,信芯微背后由海信视像控股,成立之初海信出资了大部分的注册资金,推进信芯微智能电视SoC芯片和AI人工智能芯片的研发。此外,在2021年12月底,信芯微又完成了由半导体器件封测商华达微电子du家投资的B轮融资。

2022年营收破5亿,毛利率下滑

信芯微是一家具备市场竞争力的Fabless模式芯片设计企业,聚焦显示芯片及AIoT智能控制芯片的研发、设计及销售,为各类显示面板及显示终端提供显示芯片解决方案,并为智能家电等提供变频及主控解决方案。此外,该公司还建立有支持多工艺制程的自主半导体IP库和体系化的技术开发平台,这也为其显示芯片及AIoT智能控制芯片产业化赢得优势。信芯微正积极布局大家电与工业控制MCU等产品,丰富自身的产品结构。

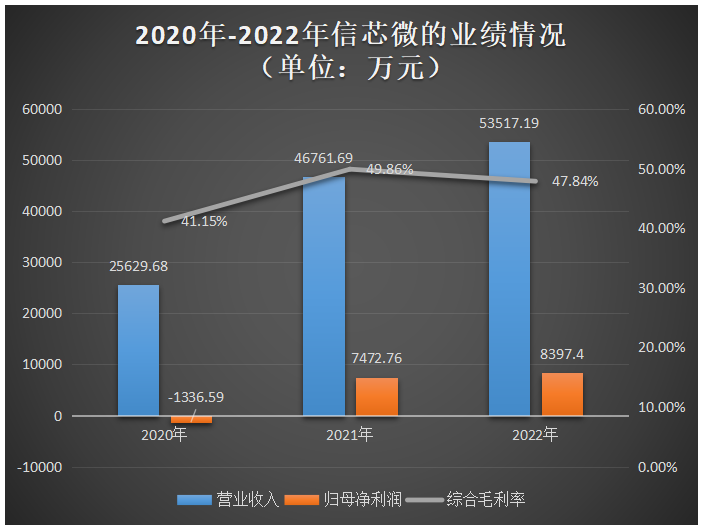

bao告期内,信芯微业务规模稳步提升,分别实现营业收入2.56亿元、4.68亿元以及5.35亿元,营业收入复合增长率为44.50%;同期分别取得归母净利润-0.13亿元、0.75亿元和0.84亿元,2022年度相比2021年度增长12.37%。但总体2021年同比增速更高,营收增长82.81%,净利翻涨6倍多。

信芯微表示,公司经营业绩的持续增长主要受益于良好的产业政策、持续增长的市场需求、公司深厚的技术积累和出色的研发能力、良好的客商关系和市场开拓能力、芯片销量上涨等因素。

但信芯微的电视TCON芯片占营业收入的比重较高,受下游面板行业需求周期性变化等因素的影响,quan球电视TCON芯片市场规模在短期内呈波动趋势,进而可能对信芯微的业绩增长带来不利影响。2022年受TCON芯片市场价格回落的影响,信芯微的综合毛利率已出现了下滑。

在存货方面,2021年末较2020年末,信芯微存货增加3472.02万元,增幅84.70%,信芯微表示主要系公司为应对市场需求的增加提前备货所致。而2022年末较2021年末,信芯微存货增加1759.45万元,增幅为23.24%,很大可能是受下游面板行业需求疲软影响。

电视TCON芯片市占quan球di一,AIoT智能控制芯片性能突出

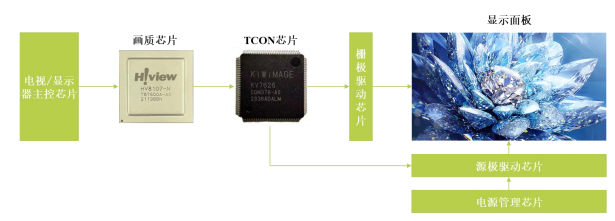

目前,信芯微已经量产的显示芯片主要产品包括TCON芯片和画质芯片。TCON芯片又称为时序控制芯片、时序控制器等,其根据显示面板的像素排布决定行列的显示顺序与时间,把从外部接收的数据信号、控制信号以及时钟信号转换成显示驱动芯片和面板电路能够识别的各种信号,从而实现视频在显示终端的良好显示效果。

目前,信芯微的TCON芯片已形成覆盖各种分辨率(高清HD、全高清FHD)及超高清UHD(4K和8K)和各种刷新率(60Hz至360Hz)的系列化产品体系,可以满足电视、显示器及商业显示、医疗显示等中大尺寸面板应用场景的需求,并逐渐向笔记本电脑、车载终端等应用场景扩展。

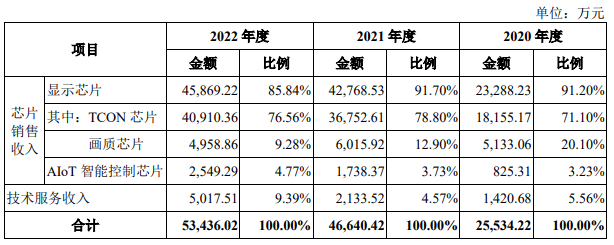

TCON芯片是信芯微营收zui主要的来源,在bao告期内TCON芯片实现的销售收入分别为1.82亿元、3.68亿元、4.09亿元,占当期主营业务收入的比例分别为71.10%、78.80%、76.56%,为信芯微贡献7成以上的营收。

根据CINNO Research数据,以出货量计,2022年信芯微在quan球TCON芯片市场中占有13%的市场份额,位列quan球第二名,并位居中国大陆di一名;在电视TCON芯片细分市场,2022年信芯微占有quan球46%的市场份额,位列quan球di一名;在显示器TCON芯片细分市场,2022年信芯微占有quan球2%的市场份额,位列quan球第八名,并位列中国大陆di一名。

画质芯片,又称为图像处理芯片,它通过接收电视主控芯片输出的信号进行工作,分析、调校和优化各种画质处理单元,以在显示面板呈现出更优异的画面效果。继推出中国di一颗自主研发并产业化的画质芯片后,信芯微于2022年发布了中国首颗全自研8K AI画质芯片,该款产品能够基于深度神经网络等技术实现超分辨率增强、智能插帧、高保真复原、智能调色、Mini LED背光控制等功能。目前,信芯微画质芯片产品已在海信、东芝等国外品牌的中高端电视产品中量产应用了。

但近三年信芯微画质芯片的收入占比呈逐年下降的趋势,从2020年的20.10%下滑至2022年的9.28%。2022年度信芯微画质芯片的销售收入较2021年减少1057.06万元。

此外,信芯微还积极布局AIoT智能控制芯片领域,目前的主要产品为变频及主控MCU、低功耗蓝牙SoC芯片等产品。信芯微全自研32位变频及主控MCU,内嵌高性能RISC CPU内核,主频120MHz,支持外部高频和低频晶振,同时支持2路I2C、2路SPI、6路UART,15通道12位1MSPS的SAR ADC模块。低功耗蓝牙SoC芯片,支持BLE5.0,内嵌高性能RISC CPU内核,具备高集成度和低功耗的特性,内置512KB Flash,64KB RAM,12bit ADC,可实现语音采集,支持丰富的外设接口资源。

2020年-2022年信芯微的AIoT智能控制芯片实现的销售收入分别为825.31万元、1738.37万元和2549.29万元,占当期主营业务收入的比例分别为3.23%、3.73%、4.77%。2021年、2022年AIoT智能控制芯片收入分别同比增长110.63%、46.65%。

在客户方面,信芯微已与京东方、华星光电、惠科股份等主流面板厂商,以及海信、东芝、康冠等zhi名终端品牌形成了长期稳定的合作关系。

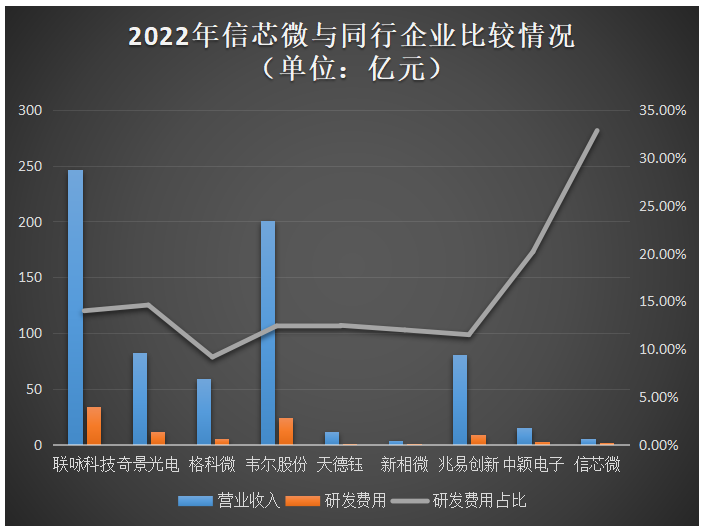

与同行企业比较:营收规模有差距,研发费用率较高

信芯微在显示芯片行业的主要竞争对手包括联咏科技、奇景光电、硅谷数模、格科微、韦尔股份、天德钰、集创北方;在AIoT智能控制芯片行业的主要竞争对手则为兆易创新和中颖电子。

成立不到5年的信芯微,营收规模在同行企业内还是相对较小,但其产品毛利率表现较高的水平,而且近三年持续保持高强度的研发投入,2022年研发费用占比在同行企业内是zui高的。信芯微三年研发费用累计高达4.60亿元,占营业收入的36.54%。

在分辨率、帧率、接口类型以及支持的屏端控制功能等技术指标方面,信芯微KV5626高清系列产品与行业内ling先企业联咏科技、奇景光电及境内显示芯片企业集创北方等基本持平,共同代表了行业内能够实现的ling先水平。在接口传输速率方面,信芯微产品相关指标达到了LVDS输入传输速率100MHz与Mini-LVDS输出传输速率400MHz,与行业内ling先企业联咏科技、奇景光电基本持平,但对比境内显示芯片企业集创北方具备一定优势,能够高速传输较高质量等级的视频信号。

募资15亿,发力车载及大家电领域

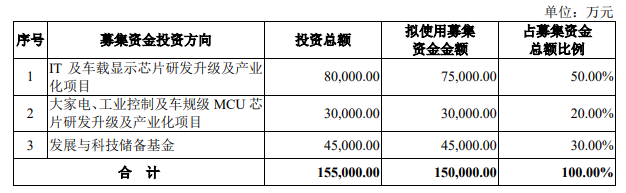

信芯微拟向社会公开发行不超过10817万股,且发行后总股本不超过43265.05万股,募集15亿元资金,投资到以下三大项目:

IT及车载显示芯片研发升级及产业化项目,信芯微拟投入7.5亿元募集资金,对TCON芯片、显示驱动芯片、显示器SoC芯片等显示芯片的接口协议、画质处理、屏端控制、高可靠性芯片设计以及低功耗芯片设计技术开展研发,提升显示芯片产品的性能、丰富公司显示芯片产品矩阵,并实现笔记本电脑、车载终端等应用场景的显示芯片落地。该募投项目实施后,信芯微显示芯片产品收入将更进一步提升。

大家电、工业控制及车规级MCU芯片研发升级及产业化项目,信芯微拟投入3亿元募集资金,在目前大家电的双电机变频及主控MCU芯片产品的技术基础上,围绕高性能、高可靠性、高集成度等设计方面开展进一步的技术研发,以逐步向工业控制领域及汽车领域切换,拓展产品应用在大家电智能化、工业控制和汽车热管理等领域。

另外4.5亿元募集资金,用于公司发展与科技储备基金,持续提高公司he心竞争力和盈利能力。

未来三到五年,信芯微表示将坚持全显示布局,致力于打造覆盖LCD与OLED TCON芯片、画质芯片、显示器SoC芯片和显示驱动芯片的显示芯片产品矩阵,加大对低功耗、高集成度等方面的投入,不断拓宽笔记本电脑、车载终端及增强现实、虚拟现实等下游应用领域。同时将AIoT智能控制芯片向中高端工业控制、汽车电子等应用领域拓展。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话