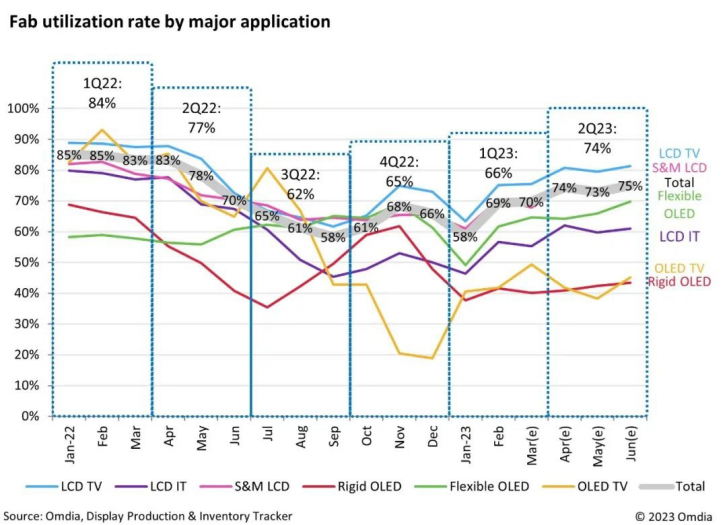

根据此前市场调研机构Omdia发布的《显示器生产与库存追踪bao告》(Display Production & Inventory Tracker),受益于LCD电视、PC和智能手机对LCD需求回暖,目前LCD面板厂商稼动率将在二季度达到74%。值得注意的是,一般而言,超过80%就会被认为LCD工厂处于全稼动状态。

稼动率是指设备在所能提供的时间内为了创造价值而占用的时间所占的比重,也就是产线产能利用率的另一种说法。然而,在LCD逐渐回暖的情况下,被认为是下一代显示器的OLED反而依然要面对稼动率的挑战。

从上图能够看到,虽然OLED工厂的稼动率也在回升,然而依然浮动在60%的水平区间。Omdia预估,整个2023年上半年OLED面板厂的稼动率整体偏低,产能利用率将不足60%。

OLED需求的爆发节点

很明显,OLED工厂上半年整体产能利用率低的原因是终端需求不佳。

目前,OLED的下游终端应用主要包括智能手机、电视、电脑、平板、可穿戴设备和汽车市场。统计数据显示,目前智能手机是OLED面板zui大的下游市场,占比达到73%。在智能手机领域,目前AMOLED的渗透率已经接近50%,数据显示后续渗透率的提升将趋缓。

由于成本的限制,目前AMOLED主要应用于中高端手机市场。在这一细分市场,目前虽然国内市场的表现有所回暖,不过quan球市场由于整体市场暴跌,出货量增加并不明显。根据zhi名市场调研机构Canalys,2023年di一季度智能手机出货量约为3.1-3.2亿部,同比下降了12%。让OLED面板厂商稍微感到慰藉的是,作为占比达到22.6%的quan球zui大的智能手机市场的中国市场,在整体出货量不佳的情况下,安卓手机4000%2B价位段销量同比增长22%,6000-8000元价位段增速更是达到62%,这也是OLED面板厂稼动率稍有提升的重要原因。

不过,除了中高端智能手机以外,目前OLED在电视、平板、可穿戴和汽车市场的渗透率提升都很艰难。以OLED电视为例,经过2015年到2022年这八年的努力,OLED在中国电视市场的渗透率也只是从0.5%提升到了4%左右,目前在高端电视市场更是直面miniLED的冲击。而在笔记本电脑和平板电脑市场,市场的节奏完全跟着苹果公司的节奏走。供应链人士表示,苹果要到2024年才开始导入OLED,对于时下的市场帮助不大。车用OLED从2022年到2027年虽然有着超过50%的高年复合增长率,不过基数还很小,也确实无法让现在的OLED面板厂全稼动。

因此,从产业节奏来看,OLED面板产业二轮爆发的时机并不在当下,而是在2025年前后,这个时间差内,智能手机市场萎靡对OLED面板的影响更大。

中日韩竞夺OLED

不过,正如上文提到的,OLED毕竟被誉为第三代显示技术,其取代LCD是一个必然的趋势,目前的限制在于量产成本和产品成本。性能上面,OLED在刚性屏和柔性屏都已经展现出明显的性能优势。

因此,目前quan球主要面板厂商的博弈是抢夺第二轮爆发的商机。在智能手机这波爆发中,三星一家赚的盆满钵满,数据显示,截止到2021年,三星在quan球OLED面板市场的出货量占比超过80%,作为第二到第四名的京东方、维信诺和LG,占比仅为3.6%、3.4%和2.8%。

从产业节奏来看,目前智能手机用OLED发展依然会是重头戏,京东方在这方面已经杀入三星腹地。根据京东方财报中提到的数据,该公司在智能手机OLED出货量占比已经达到了20%;另有统计数据显示,三星在过去一年,智能手机用OLED的市占比已经从80%降为70%。而国内在6代OLED产线实现量产的还有深天马、维信诺和华星光电。6代线的覆盖范围比较广,包括智能手机、车载和笔记本电脑市场。

同时,大家都将下一波注意放在电视这个大尺寸OLED屏幕市场。根据供应链人士爆料,国内京东方和华星光电都在进行大尺寸OLED面板的研发。其中,京东方在秘密投建采用8.5代线/8.6代线等主流设备和材料尺寸的新OLED线建设项目,以对标现阶段LG的8.5代OLED产线,产品主要为4K OLED电视面板;而华星光电已经规划的广州T8项目为第8.5代可卷绕印刷OLED/QLED显示面板生产线,这种技术对材料利用率更高,不过也更加受制于材料性能。

针对传闻,京东方董事高文宝表示,“大尺寸OLED产线一直在京东方的规划中,也已经建立了相应的团队,进行技术路线、设备匹配、投入产出方面的评估,会在适当的时机来公布下一步的行动。”

当然,不仅是国内企业在积极布局。我们看到,感受到国产OLED厂商的压力之后,三星已经和 LG 之间重启合作谈判,目标是在今年上半年前签署协议。若协议达成,预计三星将从明年初开始使用 LG 面板生产电视。双方算是各取所需,三星目前8.5代线产能有限,LG的产线则是持续亏损。

另外,日本JDI在筹划收购JOLED的资产,以此来打开印刷OLED的市场。

后记

OLED作为第三代显示技术,其潜力是巨大的,也是面板厂商在2025年到2030年之间竞争的he心战场。目前,韩式双雄已经甩掉了LCD的业务,在笔记本和平板电脑用的8.6/8.7代线上进行大规模投入,一旦苹果带起这波需求,两家厂商有望率先受益,中日厂商仍然是追赶者的姿态。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话