消费电子遭遇“黑天鹅”,连带造成芯片需求降低,大厂物料也不例外。从IC交易网“创新指数”可以看出,不少ST的MCU在上半年连续砸出新坑,价格下跌一半以上也不乏鲜活实例。

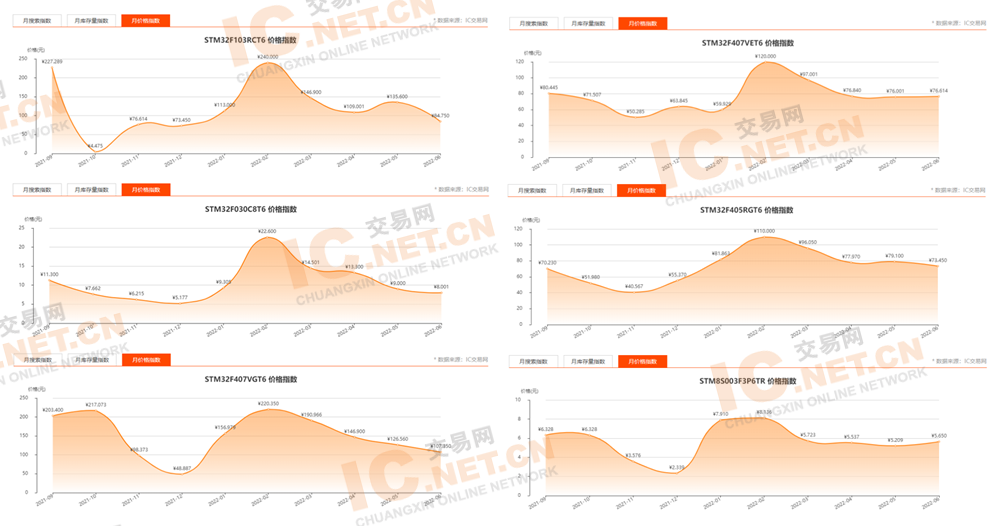

【六种ST品牌32位MCU价格走势 来源:创新指数】

上图中ST32位MCU中F103、F030和F407系列的中的型号,价格从2月开始起跳,至6月份普遍价格跳水,且不乏下跌50%以上的品种。除此以外,32位的F405和8位的8S003等物料,在上半年也有显著的下跌。

但也可见,近期ST价格跌出新低之后,还是比以往的常态价格更高,因此也容易让市场参与者进一步观望,等到价格更低的时候再出手。

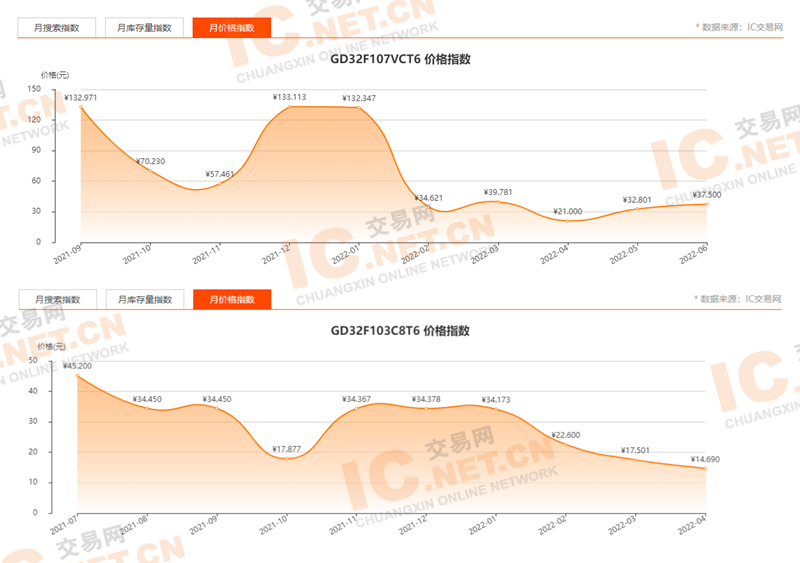

ST降价,也牵动国产替代物料同步下行。IC交易网“创新指数”显示GD32F107和F103的两个搜索量较高的料号,在上半年都有显著跌幅,后者跌幅更可谓“大跳水”。

【两种ST物料替代款MCU价格走势 来源:创新指数】

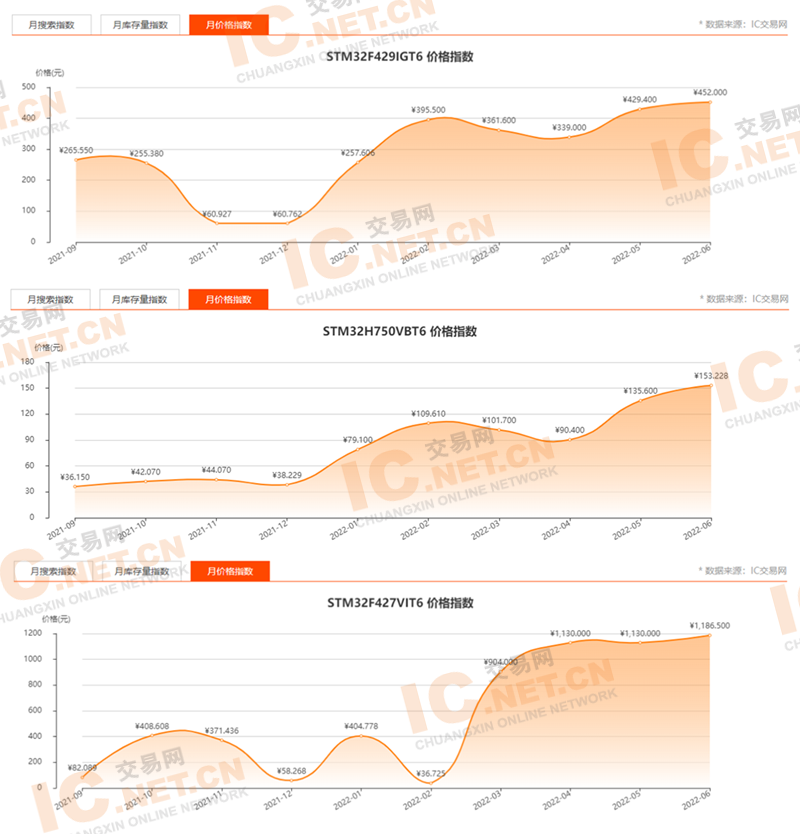

另一方面,ST物料中也不乏连续涨价的型号,例如STM32的F429、F427以及H750等,这些型号在上半年基本维持三位数价格,甚至攀升至四位数。究其原因,这些物料更为高端,供应更少,且缺乏国产替代品,因此能够在一片跌势中屹立不倒。

【三种ST品牌高端MCU价格走势 来源:创新指数】

常规通用型与车规型号行情分化

综合“创新指数”的价格数据,ST品牌的MCU中,通用型号难敌消费市场走弱带来的压力,而部分高端型号不但没有降价,有的反而创下新高。因此与其说是MCU普跌,更准确的描述、是高低分化明显。

上半年,消费电子遇冷,但车用需求相对坚挺,需求上的分化也造就了元器件行情的分化,不仅仅是MCU,包括模拟器件、功率器件乃至被动元件,都是一般品行情不振,而高端和车规型号维持住了价位,甚至还有冲高动能。

消费电子产业链中,手机在供应链堆高库存,引发厂商砍单,又带动联发科、高通两大SoC厂下修投片量。同时PC、电视和平板需求下滑,也带动面板驱动芯片(DDI)厂下修投片两至三成。目前驱动类IC中只有OLED DDI这一高端品种尚能维持景气。

由于IC设计厂纷纷降低投片,晶圆代工厂的产能利用率也将在第三季度受到威胁。业界已有预测,由于车用、工控等新应用的订单补齐缺口需要时间,预计第三季度联电、世界先进等代工厂的产能利用率将降至95%,而更为依赖消费电子的晶圆代工厂可能直接衰退至90%。

比起消费市场的快速翻转,车用市场的需求尚能维持,5月报道传出安森美车用IGBT停止接单,而功率半导体也跟车规MCU一并成为车用芯片中zui为短缺的类型。同样是在5月,由于上游成本抬升,作为Tier 1的博世也宣布涨价。

6月份,报道指出英飞凌、NXP等车用大厂加大对代工厂联电投片,将能完全填补之前消费电子砍单的缺口。6月底,奔驰CEO表示缺芯问题会延续至2023年。zui近的7月初,瑞萨一座MCU工厂遭遇台风雷暴导致电压骤降,直接损失两周产能。

车用市场之所以能够维持景气,首要原因是汽车电气化、智能化进程加深,对元器件的需求更大,此外也有去年疫情和天灾的原因,让供应链的缺口迟迟不能弥合,直到今天,车用相关物料仍是供不应求。

周期转换与长线机会共存

本轮缺芯大潮因疫情而起,但也符合半导体市场的周期运行规律。而今上行周期走过两年,也刚好踩中周期转换的时间点。广大“饱经沙场”的经销商想必已做到未雨绸缪,但如果之前曾经高价大批进料,当前可能就会比较困难。

另一方面,车用、工控等新需求兴起,也在拉动相关半导体用量逐步放大,从而构成半导体市场的长线机遇。此外,大厂物料缺货造就国产替代市场是另一大长线机遇,也值得认真把握。

【IC交易网原创文章,转载请注明来源】

关于IC交易网

IC交易网隶属于北京创新在线网络技术有限公司,成立于1999年,是国内首批电子元器件交易平台。始终秉持以“互联网%2B服务”为he心,积极推动电子产业上下游客户供应信息和需求产品的在线服务,形成了一整套完善的会员诚信体系,严苛的准入制度和信用评级,zui大程度降低采购的风险,并通过多层次的ren证审核机制,彰显业内极具影响力的企业,构建起可信赖元器件供应生态链。

历经二十余年的发展,IC交易网现拥有quan球110万余家用户,日查询量300万次,有效库存1.05亿,有效产品型号1200万,每年元器件交易辐射数千亿人民币。未来,IC交易网将持续推进平台智能化建设,增强协同创新发展,高效推动电子行业上下游产业发展,全面提升电子产业链效率。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话