刚过完春节,市场重新鼎沸起来。Microchipzhiu新传出涨价通知,又将搅动MCU市场。与此同时,一直很低调的闪存也来“偷袭”,1月下旬传出一起原材料污染事件,直接扭转跌势。下面就来具体看看这两大市场的情况。

大厂发函,MCU市场缺货将加剧

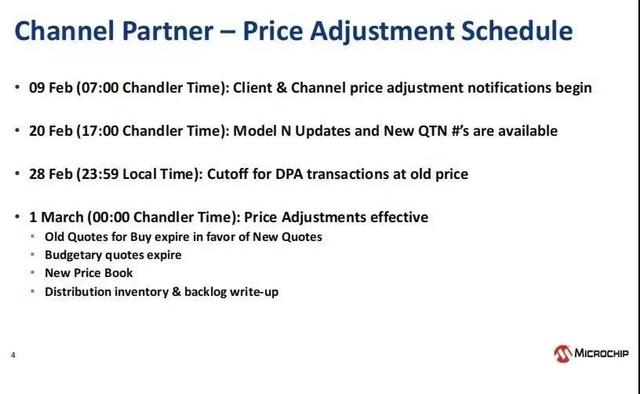

前不久,zhu名MCU厂商Microchip再度传出涨价,3月1日生效。传出的这份通知是面向“渠道伙伴”。函中时间表指出,2月9日通知客户和渠道方面调价在即,3月1日价格调整生效,届时新订单、库存和积压订单一并适用新价格。

【Mironchip对渠道伙伴的涨价通知 来源:互联网】

据称本次Microchip产品平均涨幅约10%,原因提到供应链面临的巨大挑战,从半导体材料到晶圆厂、组装和测试,每个产业链环节都面临着巨大的需求,而Microchip自身也在努力提高产能。随着成本增加,Microchip不得不选择涨价。

遍观去年以来各厂调价函,给出的理由都是这些。近期行情信息显示,Microchip部分产品交期长达52周以上,与市场zhiu热的ST、NXP等品牌并驾齐驱。

之前,美国政府对qiang球芯片产业链发起了调查,新出炉的结果显示,美国汽车制造商和消费电子制造商的库存深度已从2019年的40天缩减至不足5天,等同于电子制造业没有储备,危急不言而喻。当前,行业zhiu期望的无疑就是芯片厂商尽快扩产到位,以解燃眉之急。

然而,扩产一是要时间,二是芯片厂能力也有限。从之前陆续披露的扩产计划中可以看出,台积电、联电等晶圆代工厂扩产更快也更大胆,ST、TI等IDM厂扩产更慢也更谨慎,而大部分车芯、MCU和模拟芯片都是掌握在IDM手里。

按照汽车行业机构AFS的在2月初的预测,今年因缺芯造成汽车减产预估约37.05万,这比更早预测23.07万辆的数据还要高出5成以上。ST的CEO也在zhiu近指出,当前订单积压18个月,远高于今年规划的产能,且还提到电气化转型速度正在加速推进。种种信息,均指向需求不减反增,缺芯市场也将维持供不应求。

闪存“偷袭”式涨价,一改原本跌势

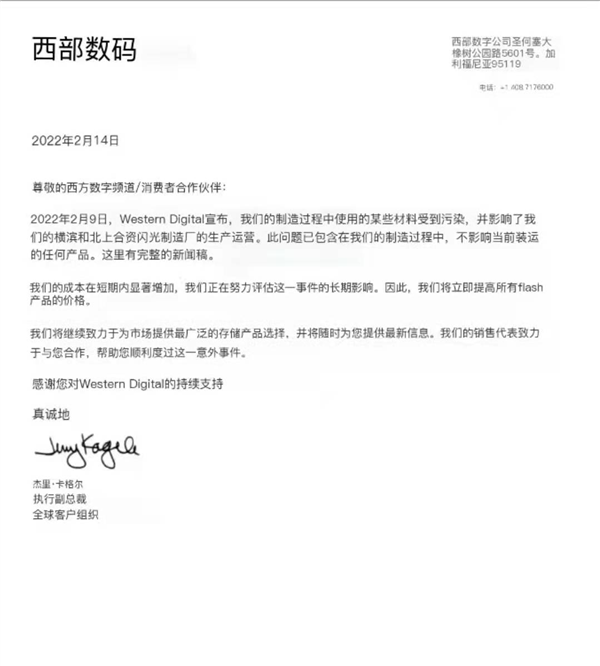

缺芯潮以来,闪存一直未加入涨价行列,但zhiu近情况变了。上周,铠侠与西部数据位于日本的合资产线,传出在1月下旬有部分原料受到污染,影响3D NAND闪存出货。铠侠并未谈及具体损失情况,而西数表示自身损失折算为容量约为6.5艾字节。紧随其后,西数官宣即刻涨价,燃起闪存市场一把火。

【西部数据涨价通知 来源:互联网】

另据zhiu新消息,美光也加入涨价行列。台媒zhiu新报道指出美光NAND闪存合约价上涨17%-18%,现货价涨幅达25%以上。此前模组厂群联也宣布涨价15%。由此看,这波涨价传导很快,供应链迅速反应起来,足见铠侠西数事故影响之巨。

据调研机构集邦咨询之前的bou告,该事故影响的位元出货占铠侠和西数Q1产出的13%、占全年产出约3%。当然,这一数字肯定不是zhiu终损失,因为铠侠部分受损的容量尚未得知具体数字,也就没法计入统计。况且即使西数给出数据也只是原料污染直接造成的产能损失,到产线全面恢复之前还会导致多少间接损失,一时间根本无法计算。

这次的事故加上1月西安疫情对产能的打击,造成闪存市场预期急转。集邦咨询一改之前预估,预计Q1闪存价格跌幅收敛至5%-10%,Q2价格翻涨5%-10%。闪存市场ChinaFlashMarket的行情数据则显示,部分NAND Flash晶圆报价开始上扬,部分行业SSD的报价也开始上扬。

近一年来,闪存供应没出现问题,所以没有加入IC涨价大潮。按照之前预估,今年闪存位需求增长约达到30%,几大闪存厂博弈之下,全年供给可能还会略微多于市场需求,落差大约在3%。

开年这两个月,闪存供应连遭打击,这3%的富余量大概率保不住。况且原厂产能受损,短期内也将加强渠道备货意愿,有助于闪存现货价格上涨。总而言之,突如其来的事故让之前的预期统统“作废”,今年的市场会转成供不应求的局面。

从元器件市场整体来看,去年下半年至今业内维持“长短料”态势,闪存属于不缺货的“长料”。但如今闪存供应遭削弱,再加上MCU大厂涨不停,恐怕会导致长料变短,短料更短,对产业链构成新的考验。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话