1月12日,中汽协公布了2022年汽车行业的“收官”数据,2022年国内汽车总销量为2686.4万辆,其中新能源汽车全年销量超过680万辆,市占率提升至25.6%。新能源汽车景气度在2022年全年维持在高位,带动了电源管理芯片需求持续增长。

在汽车电子领域,矽力杰很早便在其中进行了探索,并且某些电源管理芯片产品在行业内引起技术浪潮。为了了解2022年车规电源管理芯片交期、价格、销量、收入、新品等情况,以及未来车规电源管理芯片市场的发展趋势,电子发烧友特地采访了矽力杰汽车事业部gao级市场经理Tony,他分享了对电源管理芯片车载市场的前瞻观察和zhuan业观点。

“缺芯潮”转向结构性短缺,车规电源产品交期和价格仍上涨

被誉为电子设备“血液”的电源管理芯片,广泛应用于消费电子、通讯、工控、汽车领域。2022年上半年整个电源管理芯片市场表现出了明显的结构性分化趋势,从之前的“缺芯潮”转变为结构性短缺,一方面是下游消费电子应用领域需求疲软,另一方面是下游新能源汽车应用领域快速增长使得车规电源IC供不应求。

矽力杰汽车事业部gao级市场经理Tony表示,“工业、通讯、汽车领域订单能见度较高。”集邦咨询zui新调查也显示,在应用于消费电子领域的电源管理芯片降价销售下,汽车领域需求仍稳定增长,订单排至2023年第二季度,且有交期和价格上涨的情况产生,IDM大厂的车规电源管理芯片交期已超过32周。

虽然车载电源管理芯片需求旺盛,但由于该领域电源管理芯片对工艺的要求严格,需要在晶圆、封装、测试采用特殊工艺来保证高可靠性,需要考虑零下40℃到125℃的宽温度范围使用的高要求,芯片使用寿命需要超过10年,且需要经过长周期且复杂的质量ren证,所以厂商想要真正进入车载电源IC市场难度还是比较大的。

对于电源管理芯片产品实现上车,Tony还强调一点,“AECQ、IATF16949、ISO26262是汽车行业ren证标准 ,对于相应的系统是基础要求。在汽车电子领域,质量是产品的生命线。上车只是di一步,过硬的品质才是行稳致远的根本。”

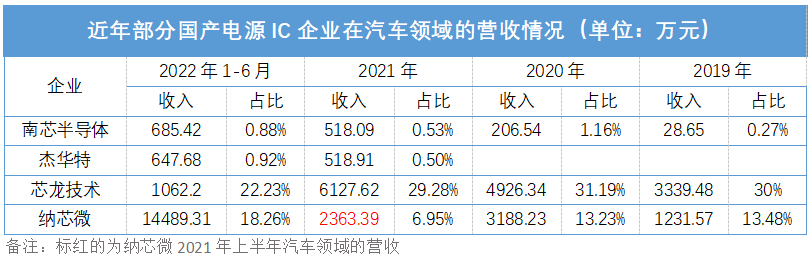

目前能量产车规电源管理芯片的国产厂商并不多,仅有矽力杰、圣邦股份、思瑞浦、纳芯微、芯海科技、润石科技、南芯半导体、杰华特、芯龙技术等几家企业实现了规模化量产。不过受益新能源汽车旺盛的需求,率先布局且实现量产的电源IC企业,已经吃上了di一口“蛋糕”。

通过整理电源IC企业南芯半导体、杰华特、芯龙技术、纳芯微2019年-2022年上半年汽车领域的营收情况,发现它们均表现出翻倍高增长的趋势。

国产电源IC厂商纷纷看好汽车市场,显著加大研发投入,开发车规电源管理芯片产品,今年在慕尼黑华南电子展上也已经看到不少厂商推出了新品,矽力杰更是一口气发布了十几款车规电源管理芯片新品。

Tony向电子发烧友透露,目前SA24403、SA2134x、SA22307、SA22115、SA32703等车规电源管理芯片已经大规模出货了,在国内各大主机厂相关项目已批量交付。

据了解,矽力杰的SA24403是面向T-BOX、汽车仪表、汽车照明应用的高效快速响应同步降压稳压器,采用的是峰值电流控制方案,宽输入电压范围4.2V~40V,3.5A输出电流,内部开关导通电阻低至115mΩ/80mΩ,可以在-40℃~125℃极端环境下正常工作,已获得汽车AEC-Q100 Grade 1ren证。

SA2134x是矽力杰今年发布了线性稳压器系列产品,包括SA21345A、SA21345G、SA21340、SA21340I四款产品,均面向的是Info、T-box、网关、Body、辅助驾驶系统、雷达应用领域,且通过汽车AEC-Q100 Grade 1ren证。其中SA21345A输入电压范围为4V~36V,zui大负载电流300mA,具有超低静态电流、极低关断电流等竞争优势。SA21345G输入电压是一样的,zui大负载电流是150mA。

SA22307是一款面向Info、T-BOX、网关、辅助驾驶系统、车灯应用的单电感同步升压/降压稳压器,输入电压范围4V~36V,输出电压范围3V~20V,内部开关低导通电阻35mΩ,关断电流低至1μA,环路响应快并支持PSM和FCCM模式的可选控制。

产品分类

产品分类 QQ咨询

QQ咨询 IM询价

IM询价 拨打电话

拨打电话