据Yole 分析, 先进封装 (AP) 收入预计将从 2022 年的 443 亿美元增长到 2028 年的 786 亿美元,年复合增长率为 10%。

报告指出,2022年AP营收增长10%,超过半导体市场2%的增速。由于移动和消费市场需求疲软,AP 市场的封装单位增长了 0.3%。采用具有高平均售价 (ASP) 的更先进和复杂的封装正在推动 AP 市场的增长,而 AP 市场是由 AI、HPC、汽车电气化和 5G 采用等大趋势推动的。

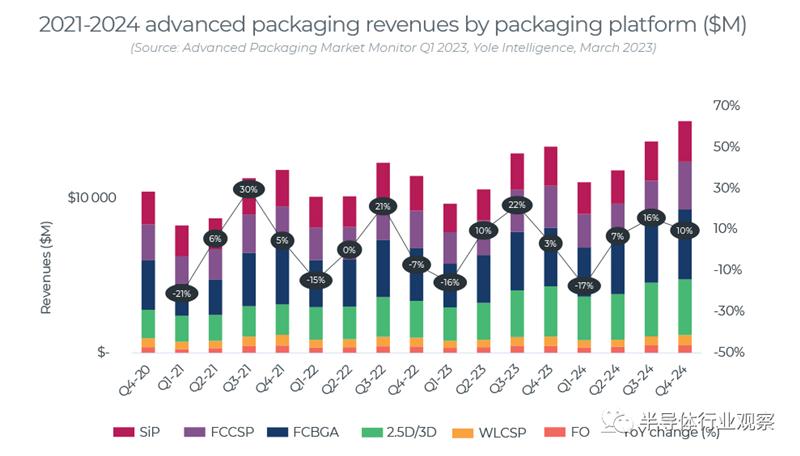

就收入而言,倒装芯片BGA、倒装芯片CSP和2.5D/3D是主要的封装平台,其中2.5D/3D技术的增长率最高。2.5D/3D 市场预计将从 2022 年的 92 亿美元增长到 2028 年的 258 亿美元,实现 19% 的复合年增长率。

先进封装,推动了内存封装行业

Yole表欧式,到 2022 年,不包括测试,内存封装总收入144亿美元。我们预测到 2028 年收入将达到318亿美元,22-28的CAGR为 13%。

在封装收入方面,DRAM 将以 13% 左右的 CAGR22-28 增长,而 NAND 增长更快,22-28的CAGR为 17%。

其他存储器技术,如 NOR 闪存、EEPROM、SRAM 和新兴的非易失性存储器 (NVM),预计将在22-28间将以 3% 左右的 CAGR 增长。

先进封装(AP)已成为NAND和DRAM技术进步的关键推动力。在不同的 AP 方法中,混合键合已成为制造更高位密度和更高性能存储设备的最有前途的解决方案。

无论其使用目的是为了实现更高的性能还是更小的外形尺寸,先进封装都是内存价值方程式中越来越重要的因素。从 2022 年约占内存封装收入的 47% 到 2028 年,先进封装将占 77%。

引线键合是主要的封装方法。它广泛用于移动内存和存储应用,其次是倒装芯片封装,继续在 DRAM 业务中扩展。

采用具有短互连的倒装芯片封装对于实现每个引脚的高带宽至关重要。虽然引线键合封装可能仍能满足 DDR5 的性能要求,但我们预计倒装芯片封装将成为 DDR6 的必备条件。

引线框架仍然广泛用于 NOR 闪存和其他存储器技术,并且是单位出货量最高的封装。

WLCSP 正越来越多地用于需要小尺寸的消费/可穿戴应用,例如真无线立体声耳塞。它存在于 NOR 闪存、EEPROM 和 SLC NAND 等低密度存储设备中。

由于以下原因,先进封装在内存业务中变得越来越重要:

1、倒装芯片和 3DS 封装正在成为数据中心和个人计算机中 DRAM 模块的标准。

2、在人工智能和高性能计算应用的推动下,对高带宽内存 (HBM) 的需求正在快速增长。

3、混合键合是 3D NAND 缩放路径的一部分。

到 2022 年,估计 66% 的内存封装收入由三星、SK 海力士、美光、铠侠或西部数据等集成设备制造商内存公司产生,其余 34% 由外包半导体封装和测试 (OSAT) 公司产生.

内存 IDM 也是推动内存设备先进封装增长的关键公司:

1、大多数NAND制造商都提到他们打算采用晶圆到晶圆堆叠方法,如长江存储的Xtacking技术。

2、未来几年将需要混合键合以继续提高内存带宽、功率效率并最小化 HBM 堆栈厚度。

3、中国领先的两家内存制造商长鑫存储和长江存储完全依赖 OSAT 来封装和测试其存储设备。他们正在与中国主要厂商合作进行内存封装。因此,由于最近美国在 2022 年第四季度实施的商业限制,他们将面临不利因素。

其他国家可以更安全地发展他们的半导体产业,例如马来西亚、越南或印度。后端设施通常是这些国家半导体投资的主要选择。

综合自yole

免责声明: 凡注明来源本网的所有作品,均为本网合法拥有版权或有权使用的作品,欢迎转载,注明出处。非本网作品均来自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。